Comme stipulé dans notre lettre N°303 de mars 2021, optimiser la cession de son entreprise s’avère être un véritable parcours du combattant. Outre les freins psychologiques, le dirigeant devra surmonter de nombreux obstacles tant juridiques et financiers que fiscaux. Plus que jamais, dans ce domaine, la règle d’or demeure l’anticipation.

Comme expliqué le mois dernier, dans le cadre d’une cession de l’entreprise à un tiers, le mécanisme de l’apport cession est la solution incontournable pour échapper au paiement des plus-values à la condition de maintenir le produit de cession au sein de la holding. Cette solution est donc parfaitement appropriée pour les dirigeants souhaitant développer une autre activité ou faire fructifier leur capital au sein de la holding.

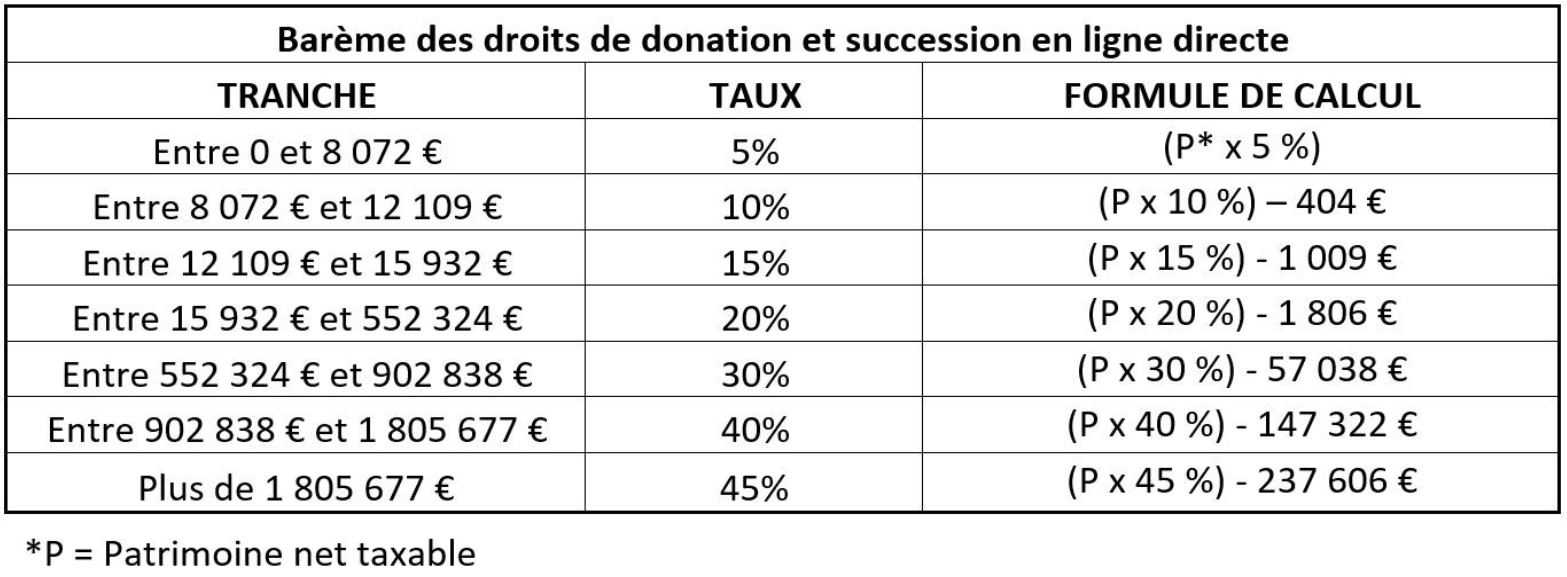

Si l’objectif premier consiste à transmettre l’entreprise à ses enfants, l’anticipation demeure de mise pour en minorer le coût fiscal. N’oublions pas qu’en présence d’une entreprise valorisée plusieurs millions d’euros, les droits de succession risquent rapidement de devenir confiscatoires. Pour rappel, chaque parent peut transmettre à chacun de ses enfants 100 K€ en franchise de droits. L’excédent sera taxé selon le barème repris ci-dessous et pourra donc atteindre 45 % au-delà de 1,8 M€.

Afin de faciliter la transmission d’une entreprise à ses descendants et d’en assurer la pérennité, le législateur a instauré le dispositif DUTREIL, codifié sous l’article 787 B du CGI, qui permet un abattement fiscal de 75 % de la valeur de l’entreprise sous le respect des conditions suivantes :

- L’entreprise doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale durant toute la durée du dispositif.

- Le dirigeant doit s’engager à conserver au moins 34 % des parts de l’entreprise durant une durée de 2 ans minimum.

- Les bénéficiaires de la transmission doivent conserver les titres reçus pendant une période minimum de 4 ans à compter de la fin de l’engagement de conservation des 2 ans imposée au dirigeant.

- La direction de l’entreprise doit être assurée par le dirigeant donateur ou par l’un des donataires pendant une période de 3 ans à compter de la donation.

- La communication aux services fiscaux d’une attestation certifiant le respect des conditions au moment de la donation ainsi qu’à la fin de l’engagement de conservation.

Dans les faits, le pacte DUTREIL est un extraordinaire outil permettant une transmission quasi gratuite. Pour s’en convaincre, prenons l’exemple d’un dirigeant, père de deux enfants, à la tête d’une entreprise valorisée 4 M€. La transmission de son outil de travail via le dispositif DUTREIL va générer une réduction de la base taxable des ¾ de la valeur de l’entreprise soit 3 M€ (75 % x 4 M€). La valeur taxable de l’entreprise sera donc limitée à 1 M€ d’où une transmission réduite à 500 K€ par enfant. Après déduction de l’abattement général de 100 K€, les droits par enfant seront fixés à 78 K€ soit 156 K€ au global, ce qui représente un coût inférieur à 4 % de la valeur de l’entreprise.

En l’absence de pacte DUTREIL, la part taxable de chacun des enfants aurait été de 1,9 M€ après application de l’abattement général de 100 K€ d’où des droits à payer de 617 K€ par enfant. Dans ces conditions, la transmission de l’entreprise aurait donc engendré des droits de 1,235 M€ représentant 31 % de la valeur de l’entreprise.

Précisons qu’en vertu de l’article 790 du CGI, une réduction de droit de 50 % est applicable pour les donations effectuées avant les 70 ans du donateur. Pour mémoire, cette réduction de droit est réservée aux donations effectuées en pleine propriété portant sur les titres de sociétés de nature industrielle, commerciale, artisanale, agricole ou libérale pour lesquels un engagement de conservation collectif et individuel a été souscrit. Dans notre exemple, si les conditions sont respectées, les droits peuvent être limités à 617 K€ (soit 15 % de la valeur de l’entreprise). Cet abattement est également cumulable avec le dispositif DUTREIL, de sorte que, dans notre exemple, les droits seront limités à 78 K€, soit moins de 2 % de la valeur globale de l’entreprise.

Au regard de ces éléments, l’anticipation de la transmission est un élément primordial car les avantages fiscaux sont assortis d’un engagement de conservation.

Si le dirigeant ne souhaite pas se dessaisir des dividendes de l’entreprise, une donation portant uniquement sur la nue-propriété est possible. Si cette terminologie vous semble sibylline, précisons que le droit de propriété est composé des deux éléments suivants :

- l'usufruit qui est le droit de jouir du bien (occupation d'un logement) ou d'en percevoir les revenus (loyers, intérêts ou dividendes).

- la nue-propriété qui correspond au droit de disposer du bien, c'est-à-dire de le donner, de le modifier, de le détruire ou de le vendre.

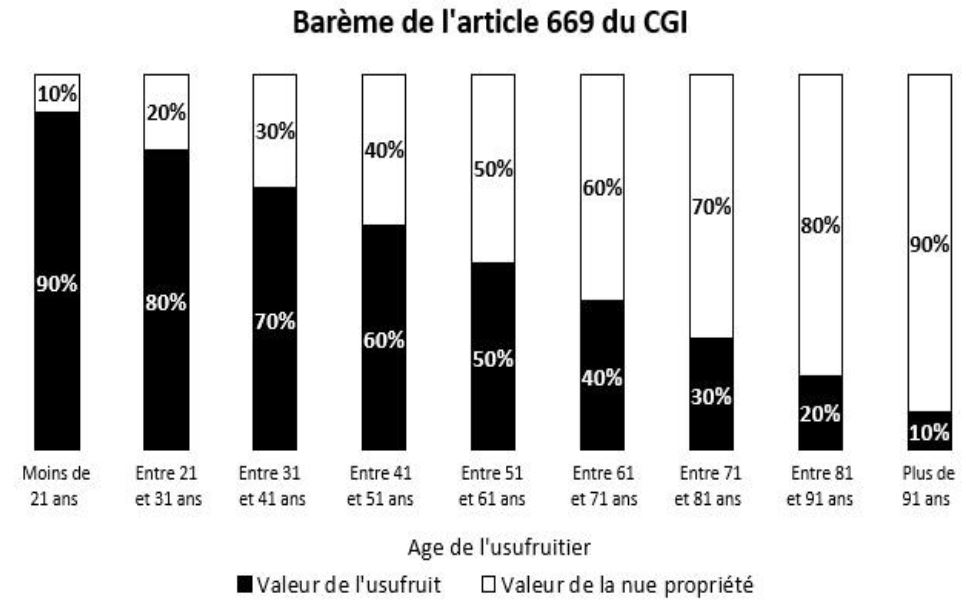

Lorsque ces droits sont, pour un même bien, dissociés, la propriété est dite démembrée. En clair, il est possible de démembrer volontairement la propriété d'un bien de façon à transmettre un capital à ses enfants tout en conservant l'usage. En matière de titres de société, l’usage concerne les dividendes qui reviennent de facto à l'usufruitier. L'usufruit s’éteindra naturellement au décès de l'usufruitier de sorte que les nus-propriétaires recouvreront alors la pleine propriété sans avoir à payer de droits de succession. Sur le plan fiscal, cette opération est particulièrement rentable puisque la valeur du bien transmis est amputée de la valeur de l’usufruit calculée selon les termes définis par l’article 669 du CGI fonction de l’âge de l’usufruitier au jour de la donation comme le révèle le barème ci-contre :

Si le donateur est âgé de 65 ans au jour de la donation, la valeur de l’usufruit ressortira à 40 % et, par différence, celle de la nue-propriété à 60 %. A partir de notre précédent exemple, la valeur taxable de la nue-propriété de l’entreprise se chiffre à 2,4 M€ (4 M€ x 60 %) soit 1,2 M€ par enfant. Après déduction des 100 K€ au titre de l’abattement général, la quote-part taxable se monte à 1,1 M€ d’où 293 K€ de droits à payer. Au global, la transmission de la nue-propriété de l’entreprise aura donc engendré une taxation de 585 K€ correspondant à 15 % de la valeur de l’entreprise.

Il est à noter que si la donation était intervenue au 85 ans du donateur, la valeur de l’usufruit aurait été de 20 % pour une nue-propriété fixée à 80 %. Dans ce cas, les droits auraient été de 905 K€, soit 23 % de la valeur de l’entreprise. Autrement dit, au plus le donateur est jeune, au moins la transmission avec réserve d’usufruit sera coûteuse, d’où l’intérêt de se préoccuper des problématiques de transmission au plus tôt.

Combiner pacte DUTREIL et donation avec réserve d’usufruit est possible à condition que les droits de vote de l’usufruitier soient statutairement limités aux décisions concernant l’affectation des bénéfices, comme le précise l’article 787 B du CGI en son alinéa i. Si l’usufruitier décide de ne pas distribuer les bénéfices de l’exercice, il en découle de facto une augmentation de la valeur de l’entreprise.

La combinaison DUTREIL et réserve d’usufruit est très puissante sur le plan fiscal car elle permet de cumuler la décote des 75 % inhérente au dispositif DUTREIL et celle de la réserve d’usufruit. Dans notre exemple, le montant des droits par enfant serait de 38 K€ soit 76 K€ au global ce qui représente moins de 2 % de la valeur globale de l’entreprise d’où une transmission quasi-gratuite !

Il est à noter que la donation a un double effet dans la mesure où l’entreprise est désormais entre les mains des enfants et que les plus-values ont été définitivement purgées. En effet, s’agissant d’une opération réalisée à titre gratuit (donation) et non à titre onéreux (vente), le dirigeant n’a réalisé aucun gain en se dessaisissant des titres de sa société et, de ce fait, aucune plus-value ne doit être taxée. Les plus-values non imposées entre les mains du donateur ne se trouveront pas pour autant transférées sur le compte des enfants suite à la donation. En effet, pour les donataires, c’est-à-dire les enfants bénéficiaires de la donation, le prix de revient fiscal est équivalent à celui figurant dans l’acte de donation. Autrement dit, si l’entreprise venait à être vendue à une valeur identique à celle figurant dans la donation, aucune plus-value ne serait à acquitter par les enfants dans le cas d’une donation portant sur la pleine propriété. Bien évidemment, pour une donation limitée à la seule nue-propriété, la plus-value attachée à la valeur de l’usufruit serait due sur la quote-part conservée par le dirigeant.

Il convient de signaler que l’opération inverse, c’est-à-dire la vente de l’entreprise puis la donation au profit des enfants serait une opération peu pertinente. Pour s’en convaincre, prenons l’exemple d’un dirigeant, père de deux enfants, à la tête d’une entreprise valorisée 4 M€ créée avec un capital social de 100 K€. En cas de cession de l’entreprise, la plus-value de 3,9 M€ serait taxée au PFU de 30 % plus la CEHR, soit un solde net disponible de 2,674 M€. La donation de cette somme en pleine propriété à ses deux enfants occasionnerait des droits de donation de 695 K€ de sorte que les enfants disposeraient au global d’une somme limitée à 1,979 M€, soit près de 50 % la valeur de l’entreprise.

La donation puis la cession serait une opération nettement plus rentable car, dans ce cas, les enfants disposeraient d’un capital de 2,765 M€ soit près de 70 % de la valeur de l’entreprise. Ce simple mode opératoire permet donc d’économiser 786 K€ d’impôt, soit près de 20 % de la valeur de l’entreprise. Si l’on intègre le pacte Dutreil et la réduction de droits de 50 %, l’économie se chiffre à 1,94 M€ soit près de 50 % de la valeur de l’entreprise.

En clair, si l’objectif du dirigeant est la cession de son entreprise avec une transmission du fruit de cession à sa progéniture, il est impératif de procéder à la donation puis à la cession. Sachant qu’en matière de donation, le pacte Dutreil se révèle d’une efficacité redoutable aboutissant à une transmission quasi gratuite, il est donc possible de transmettre son entreprise à ses enfants de manière pratiquement indolore et de la vendre ensuite… A condition de l’avoir anticipé car le pacte Dutreil nécessite un délai minimum de conservation.

Le recours à la donation se révèlera également d’une redoutable efficacité pour le dirigeant ayant pratiqué la technique de l’apport cession puisque la plus-value en report d’imposition sera purgée et la holding sera transmise à moindre coût aux enfants. Dans la pratique, cette combinaison ne souffre d’aucune discussion si les enfants ne disposent pas du contrôle de la holding dans la mesure où la plus-value en report sera automatiquement effacée. En revanche, si le donataire (celui qui reçoit les titres) dispose du contrôle de la holding, la plus-value ne sera purgée qu’au terme de 5 ans de détention de la holding. Le délai est porté à 10 ans si le remploi des 60 % au sein de la holding a été opéré sur des véhicules d’investissements collectifs (FCPR, FPCI, SCR ou SLP). La donation des actions de la holding a eu pour effet de transférer la plus-value en report d’imposition sur la tête du donataire et donc de faire figurer ce report dans sa propre déclaration de revenus. Il lui incombe également de respecter les conditions fiscales afin de ne pas remettre en cause le report d’imposition (absence de cession dans les 3 ans de l’apport ou, le cas échéant, réinvestissement à hauteur de 60 % avec le respect des durées de conservation). Il est possible de coupler le dispositif de l’apport cession avec le pacte DUTREIL et bénéficier ainsi de l’abattement des 75 % sur la valeur des parts transmises à condition que la holding soit qualifiée d’animatrice.

En cas de donation avec réserve d’usufruit, seule la nue-propriété des parts de la holding se trouvera être transmise au donataire. Le report d’imposition portant uniquement sur la fraction de la plus-value des titres lui est transféré de sorte que le donateur demeure redevable du report de la plus-value sur l’usufruit. Si le donataire venait à céder les titres de la holding reçus, le report d’imposition cesserait et la plus-value reportée deviendrait exigible.

A condition de s’en préoccuper et prendre les devants, le dirigeant peut réellement optimiser la gestion fiscale de la cession ou de la transmission de son entreprise. Il est à noter que la technique de l’apport cession n’impose pas d’apporter à la holding la totalité des titres détenus. Il est tout à fait possible de limiter à 20 % l’apport des titres à la holding et d’en conserver 80 % dans son patrimoine personnel. Dans tous les cas, la holding permet au dirigeant d’organiser la gestion de son actif professionnel avec une plus grande souplesse et à moindre coût. De plus, il se réserve la possibilité d’opérer une transmission à sa descendance tout en conservant la mainmise sur la gestion de la holding et un éventuel blocage des capitaux au sein même de celle-ci. A la différence de la donation directe des titres, le mécanisme d’apport donation ne place pas les bénéficiaires de la donation dans la même situation. Dans le premier cas, après la cession, les enfants disposent librement des liquidités au sein de leur patrimoine privé (dans l’hypothèse d’une donation en pleine propriété) tandis que, dans le régime de l’apport-cession, les enfants sont seulement propriétaires des parts de la holding et non des capitaux puisque ceux-ci demeurent logés au sein de la holding. Selon le résultat escompté les stratégies à mettre en œuvre sont différentes mais, dans tous les cas, une bonne anticipation des enjeux psychologiques, économiques, juridiques et fiscaux est une condition sine qua non à l’optimisation de la cession de l’entreprise.