Réussir la transmission de son entreprise s’avère être un exercice particulièrement délicat pour le dirigeant car s’entremêlent des enjeux psychologiques, économiques, juridiques et financiers. Il est paradoxal de constater que le dirigeant qui n’a cessé d’anticiper les événements pour gérer au mieux son entreprise se retrouve la plupart du temps totalement dépourvu au moment de vouloir passer la main faute de s’être organisé en conséquence. Les aspects psychologiques en sont la principale raison et doivent impérativement être surmontés par le dirigeant avant de pouvoir aborder les aspects patrimoniaux et financiers.

Le principal frein pour le dirigeant est la perte de son pouvoir. Quand on a dirigé une entreprise pendant plusieurs décennies, il n’est pas facile d’admettre que celle-ci puisse être gérée par une autre personne. Admettre un successeur, c’est officialiser que sa présence n’est plus indispensable.

Admettre la perte de sa légitimité sociale et professionnelle à la suite de la cession est également un obstacle à surmonter pour le dirigeant. Dans les entreprises familiales, la situation est encore plus prégnante car cela engendrera des répercussions tant dans la redistribution des rôles au sein de la cellule familiale qu’au sein de l’entreprise, où la cession peut être vécue comme une rupture du contrat psychologique.

Enfin, sur un plan plus personnel, la transmission d’une entreprise est bien souvent vécue comme une perte de repère et de sens par le dirigeant d’autant plus s’il en est le fondateur car il a consacré une part importante de sa vie à la création et au développement de sa société. Cet investissement lui a nécessairement imposé des priorités qui ont rythmé sa vie. L’abandon de son entreprise risque de constituer une forme de traumatisme en lui ôtant l’une de ses raisons de vivre !

En clair, le dirigeant a tendance à repousser la problématique de la transmission à plus tard car il redoute d’avoir à subir une modification profonde de ses habitudes et de son rythme de travail mais également de sa relation avec les autres. Et, dans ces circonstances, le fondateur se trouvera la plupart du temps confronté à une cession subie et non anticipée. Cette ambivalence apparaît le plus souvent dans le décalage qui existe entre les propos énoncés et les actes. Elle se traduit par un manque de préparation et l’absence d’un calendrier crédible et réaliste. L’explication souvent avancée réside dans la difficulté à faire le deuil de son entreprise et donc à franchir le pas de la transmission.

Une fois l’étape psychologique franchie avec plus ou moins de succès, restent à aborder les aspects financiers et patrimoniaux qui découlent de la stratégie retenue par le dirigeant. Dans les faits, le dirigeant optera pour une cession de son entreprise à un tiers ou pour une transmission à ses enfants. Il est même possible de cumuler les deux solutions en donnant à ses enfants le fruit de la vente afin de faciliter la succession et d’en minorer le coût.

Pour le dirigeant, la cession de son entreprise déclenchera une imposition sur la plus-value déterminée par différence entre le prix de cession et le prix d’achat. Depuis le 1er janvier 2018, la plus-value est soumise de plein droit au PFU au taux de 30 % (12,80 % au titre de l’impôt sur le revenu + 17,20 % au titre des prélèvements sociaux). Sur option, il est possible de renoncer au PFU au profit du barème progressif et ainsi bénéficier de l’abattement pour durée de détention fixé à 65 % en cas de détention des titres supérieure à 8 ans. Il convient toutefois d’être vigilant car l’option pour le barème progressif est globale, c’est-à-dire qu’elle concerne notamment les dividendes et tous les autres revenus du capital. Un abattement de 500 000 € sur la plus-value réservée aux dirigeants partant à la retraite est possible pour les cessions réalisées jusqu’au 31 décembre 2022.

Dans tous les cas, cette plus-value entrera dans le calcul de la contribution exceptionnelle sur les hauts revenus (CEHR) qui, pour une personne seule, est fixée à 3 % sur la part des revenus comprise entre 250 K€ et 500 K€ et 4 % au-delà. Pour un couple, les seuils sont doublés.

Prenons l’exemple d’un dirigeant fondateur qui vend 4 M€ les parts de sa société créée 20 ans auparavant avec un capital social de 100 K€. Cette cession entrainera une plus-value de 3,9 M€ et l’impôt à la charge du dirigeant sera de 1,326 M€ (1,17 M€ au titre du PFU + 0,156 M€ pour la CEHR) soit une ponction équivalente à 33 % de la valeur de l’entreprise. Dans ces conditions, le capital disponible entre les mains du dirigeant se limitera à 2,674 M€ (4 M€ - 1,326 M€). Afin de se soustraire au paiement de cette plus-value, le dirigeant peut décider de recourir au dispositif de l’apport-cession codifié sous l’article 150-0 B ter du CGI qui se déroule selon les deux phases suivantes :

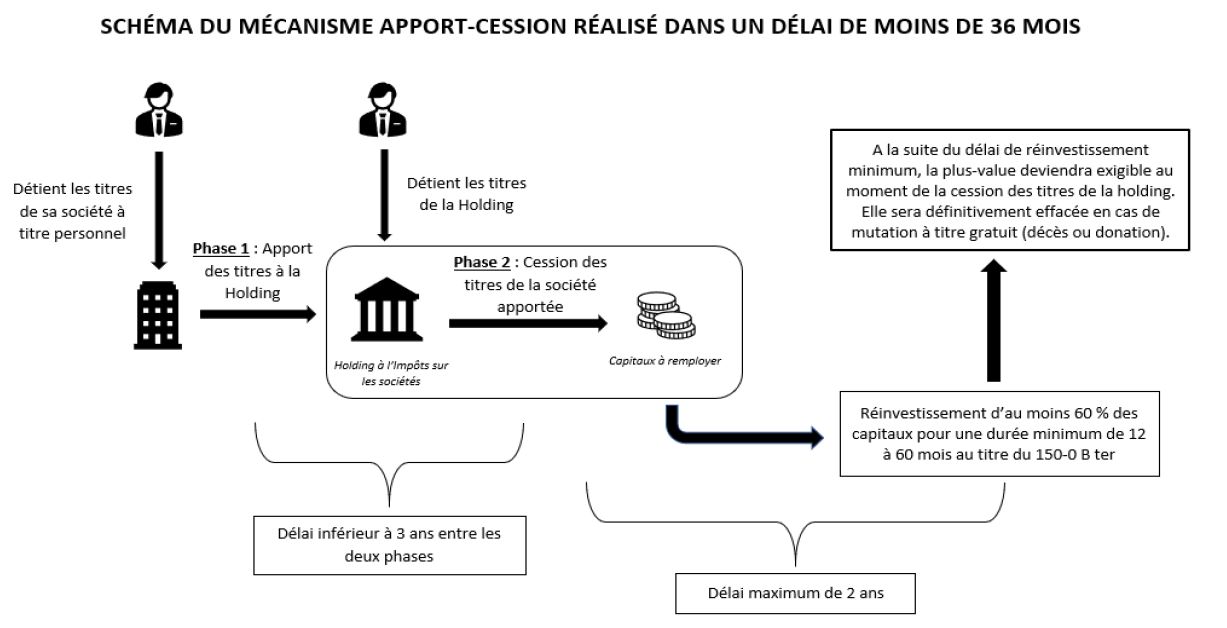

Phase 1 : l’apport des titres. Durant cette phase, le dirigeant va apporter les titres de sa société détenus à titre personnel à une holding contrôlée par ses soins et soumise à l’impôt sur les sociétés (IS). L’apport étant considéré comme une mutation à titre onéreux, en toute logique, la plus-value devrait être immédiatement exigible. Toutefois afin de favoriser la constitution de groupes de sociétés et leur gestion, le législateur permet un report d’imposition. C’est la raison pour laquelle la plus-value de 3,9 M€ ne sera pas imposée immédiatement et sera placée en report jusqu’à ce que les titres de la société ou ceux de la holding soient vendus. Ce procédé a pour avantage de figer les conditions fiscales de la plus-value au jour de l’apport des titres et non sur celles au jour de la vente des titres. En clair, même si la fiscalité venait à augmenter dans les années à venir, le cédant est certain que la plus-value mise en report ne pourra excéder le taux de 30 %.

Phase 2 : la cession des titres. Lorsque les titres de la société seront cédés au repreneur, la holding encaissera alors les capitaux issus de la vente et la plus-value reportée deviendra exigible. Toutefois, l’article 150-0 B ter du CGI, stipule que lorsque la cession des titres apportés est réalisée plus de 36 mois après la date de l’apport, la plus-value liée à l’apport demeure en report tant que les titres de la holding restent détenus par l’apporteur. Si la cession des titres intervient avant le délai de 36 mois, la plus-value reportable générée lors de l’apport initial des titres devient exigible sauf à procéder au réinvestissement d’au moins 60 % du produit de la vente au sein de la holding. Autrement dit, si l’apport est intervenu il y a moins de 3 ans, le dirigeant devra acquitter la plus-value fixée à 1,326 M€ sauf à réinvestir 2,4 M€ (60 % de 4 M€) au sein de sa holding. Le réinvestissement doit s’opérer dans une société commerciale, industrielle, artisanale, libérale, agricole ou financière sous la forme d’une souscription en numéraire au capital dans un délai maximum de 24 mois suivant la cession des titres. Il est à noter que les remplois effectués dans des activités de nature civile ou de gestion patrimoniale telles que la gestion d’un patrimoine immobilier ou d’un portefeuille de valeurs mobilières ne sont pas éligibles. Le réinvestissement devra être maintenu sur une période minimum de 12 à 60 mois selon la nature du réinvestissement. Au-delà de ce délai, la contrainte de réinvestissement sera levée et le produit de la vente pourra alors être librement investi sans remise en cause du maintien du report d’imposition. La plus-value placée en report devra néanmoins être acquittée lors de la vente ou de la dissolution de la holding mis à part en cas de mutation à titre gratuit (décès ou donation) où elle sera définitivement effacée. En vue de faciliter la compréhension de ce mécanisme complexe, nous vous invitons à vous référer au schéma de la page suivante.

Le mécanisme d’apport-cession démontre que l’anticipation est un acte salvateur pour le dirigeant car cela l’exonère de la contrainte du réinvestissement du produit de cession.

Dans les faits, si le délai de 36 mois n’est pas respecté entre l’apport des titres et leur cession, aucune incidence n’interviendra pour les cédants disposant d’un nouveau projet entrepreneurial car ils n’auront aucune difficulté pour remployer les capitaux au sein de leur holding. En revanche, ceux se trouvant sans projet entrepreneurial sont confrontés à la problématique du réinvestissement sous peine de devoir acquitter l’impôt sur les plus-values.

Le délai de 24 mois imparti pour le réinvestissement est, somme toute, relativement court ce qui peut contraindre les cédants à réaliser des opérations hasardeuses dont le retour sur investissement pourrait s’avérer long et aléatoire. L’enjeu est de taille comme le montre notre exemple puisque, grâce au report d’imposition, le dirigeant qui a cédé ses titres peut faire fructifier un capital de 4 M€ au sein de sa holding. Ce montant est à comparer aux 2,674 M€ qu’il disposerait à titre personnel s’il n’avait pas opéré l’apport des titres au sein de la holding ou si le remploi n’était pas respecté. Le report d’imposition offre donc un effet de levier de près de 50 % (placement de 4 M€ contre 2,674 M€) en contrepartie d’une contrainte de réinvestissement portant sur 60 % du produit de cession. Depuis 2019, le législateur a élargi le champ des possibilités de remploi aux investissements dans les FCPR (Fonds Commun de Placement à Risque), FPCI (Fonds Professionnels de Capital-Investissement à ne pas confondre avec les FCPI Fonds Commun de Placement dans l’Innovation), SCR (Société de Capital-Risque) et SLP (Société de Libre Partenariat) sous réserve que leur actif comporte au moins 75 % de sociétés opérationnelles et 50 % de sociétés non cotées. Dans les faits, il s’agit d’une aubaine pour les investisseurs en quête de solutions de remploi puisque ces solutions apportent diversification et mutualisation, les conditions indispensables pour éviter d’avoir à miser sur une seule entreprise et risquer d’essuyer des pertes en cas de mauvais choix.

De plus, l’obligation de remploi en titres non cotés est également salutaire puisque les performances de cette classe d’actifs méconnue du grand public sont nettement supérieures à celles des actifs cotés avec, qui plus est, une absence de volatilité. La volatilité demeure un frein pour la plupart des épargnants car ils préfèrent constater une progression sans à-coups de leur épargne plutôt qu’assortie de nombreux pics et creux. Pour vous en convaincre, nous vous invitons à consulter sur notre site (https://www.magellanconseil.fr/actualites/160-la-performance-des-acteurs-francais-du-capital-investissement) l’étude de la performance des acteurs français du capital-investissement publiée par France Invest et EY qui révèle que le capital investissement génère une surperformance de l’ordre de 3 points par rapport aux actions cotées. Elle met également l’accent sur le fait qu’il est plus rentable et sécurisant de retenir des fonds basés sur le segment du capital transmission qui englobe des entreprises matures et rentables en phase de cession.

Si vous êtes confronté à la problématique du remploi, sachez que nous pouvons vous proposer des solutions adaptées à votre profil de risque et à votre objectif de performances.

Si vous visez des solutions plutôt agressives, nous disposons de FPCI capables de délivrer des performances moyennes supérieures à 15 % l’an. La gestion des investissements est assurée par des acteurs reconnus qui, depuis 20 ans, développent une expertise de long terme en non coté. L’objectif est d’accompagner des PME européennes de croissance dans les secteurs du digital et de la santé. Les perspectives de croissance et les performances des dernières années présagent que ces secteurs ont encore de belles années devant eux. Ces derniers ont su pleinement tirer parti de la crise sanitaire et de la digitalisation massive qui en découle. Les sociétés sélectionnées (Doctolib, Back Market, Vestiaire Collective, ManoMano, Certideal,…) ont le potentiel pour devenir leader sur leur marché ce qui aboutira à un avantage concurrentiel durable générateur de performances robustes.

Si vous préférez une prise de risque limitée avec un rendement annualisé de 8 % à 10 %, il convient de s’orienter vers des solutions axées sur des secteurs défensifs tels que l’immobilier via le financement de promoteurs ou l’émergence des nouveaux usages immobiliers tels que le coliving ou le coworking. Le secteur immobilier ne cesse de s’adapter aux différents enjeux sociétaux et environnementaux ce qui stimule son développement. Les nouveaux besoins de la population en termes d’usage et d’hébergement poussent les professionnels du secteur à innover dans la réalisation de leurs projets en utilisant de nouvelles technologies et techniques de constructions. Ces fonds peuvent même être perpétuels rendant l’investissement dans le non coté encore plus attractif. Ceci permet en effet de se rapprocher de la souplesse des fonds cotés qui offrent une souscription à tout moment et une récupération des capitaux au moment de son choix et non obligatoirement à une date fixée basée sur la dissolution du support comme c’est souvent le cas pour les fonds non cotés. Il est à noter que, sous réserve d’une détention des parts des fonds d’au moins 5 ans, les plus-values peuvent être totalement exonérées de l’impôt sur les sociétés.

Comme vous l’aurez compris, pour bien appréhender la cession de votre société, deux étapes sont essentielles. La première consiste à bien définir vos objectifs et d’être en mesure de répondre à la question « que ferai-je après la cession ? ». Partir en retraite, repartir sur un nouveau projet entrepreneurial, devenir salarié, vivre de mes rentes… Dès lors que cette étape est franchie, il convient d’appréhender au mieux les aspects financiers, juridiques et fiscaux en vue d’essayer d’opérer la cession dans les meilleures conditions possibles. Les schémas d’optimisation dans l’objectif de maximiser le produit net de la cession de votre entreprise, pour laquelle vous avez consacré tant d’énergie, sont à passer en revue. Parmi ceux-ci, le régime de l’apport-cession prévu à l’article 150-0 B ter du CGI se révèle être un formidable outil pour limiter la fiscalité sur la plus-value de cession. Bien évidemment, outre la vente, la transmission aux enfants demeure un maillon essentiel en vue d’optimiser la cession. Cette thématique sera développée dans notre prochaine lettre ce qui vous permettra de maitriser parfaitement les règles du jeu pour anticiper au mieux la transmission de votre entreprise.