Le 23 juillet 2019 le gouvernement a adopté l’ordonnance prise en application de la loi Pacte (Plan d’Action pour la Croissance et la Transformation des Entreprises). Il en résulte la création d’un nouveau produit retraite dénommé PER (Plan d’Epargne Retraite).

L’objectif du PER est de redessiner les contours de l’épargne retraite pour lui redonner de l’attractivité tout en finançant l’économie. Passer de 200 milliards d’euros d’épargne retraite à 300 milliards en 2022, telle est l’ambition du gouvernement pour ce nouveau plan d’épargne retraite !

Afin de faciliter l’accès à l’épargne retraite, un régime commun à tous les produits d’épargne retraite est instauré. L’harmonisation est prévue à plusieurs niveaux.

- La sortie intégrale en capital. Il s’agit d’une grande avancée puisque les contrats retraites Madelin imposent une sortie uniquement sous forme de rente, et les Perp ou les Préfon, une sortie sous forme de rente à hauteur de 80%. Le PER a l’avantage de ne pas être concerné par ces contraintes et laisse le libre choix de récupérer les capitaux sous forme de rente viagère et/ou de capital au moment de la retraite.

- La déductibilité fiscale des versements. Les versements sur le PER ouvrent droit à une déduction applicable sur le bénéfice pour les non-salariés et sur le revenu imposable pour les autres professions dans les mêmes limites que celles applicables actuellement. En clair, pour les salariés, le plafond de déduction est fixé à 10% du revenu annuel N-1 du foyer fiscal dans la limite de 8 Plafonds Annuels de Sécurité Sociale (PASS) soit un montant maximum déductible de 32 419 €. Pour les non-salariés, le plafond bénéficie d’une majoration de 15% sur la fraction du revenu comprise entre 1 à 8 PASS soit un montant maximum déductible de 74 969 €. Il est à noter que la déductibilité est optionnelle et s’opère versement par versement.

- La fiscalité en cas de sortie en capital. Si vous avez opté pour la déduction fiscale des primes, le capital récupéré à la retraite sera soumis à l’impôt sur le revenu et les intérêts générés par les primes versées seront soumis au PFU. Si vous avez renoncé à la déduction fiscale à l’entrée, alors à la sortie, le montant des versements sera exonéré d’impôt et les produits issus des versements seront soumis au PFU de 30%.

- La transférabilité entre les produits.Les produits actuels d’épargne retraite (Perp, Madelin, Préfon…) sont transférables sur le PER et les PER sont également transférables entre eux.

- Les cas de déblocages anticipés sont identiques pour l’ensemble des produits retraite. Ces cas sont, pour la plupart, liés à la survenance d’accidents de la vie ainsi qu’à l’acquisition de la résidence principale.

- La gestion pilotée « à horizon » s’applique par défaut à l’ensemble des produits de sorte que l’exposition au risque diminue à l’approche de la date de votre départ en retraite. Cela devrait permettre, en vous exposant à des actifs risqués au début de votre carrière, de créer de la valeur pour votre future retraite.

Parmi ces caractéristiques, la plus déterminante est la possibilité de sortie en capital. En effet, la réticence des épargnants français vis-à-vis des solutions actuelles d’épargne retraite provient en grande partie de la sortie qui s’opère nécessairement sous forme de rente.

Le PER qui allie sortie intégrale en capital et déductibilité des primes semble, à première vue, être le produit d’épargne idéal. Qu’en est-il réellement ?

En cas de déduction des versements, la récupération sous forme de capital sera nécessairement traitée sur le plan fiscal comme suit :

- ·Fiscalisation au barème progressif de l’IR des versements effectués sur le PER.

- ·Imposition des intérêts au PFU fixé à 12,80% + 17,20% au titre des prélèvements sociaux, soit 30%.

Ainsi, un versement de 5 000 € par an pendant 10 ans génèrera un capital de 54 749 € en retenant un taux de rendement de 2% l’an. Au moment de la retraite, vous pourrez récupérer la totalité de votre épargne sous forme de capital. Sur le plan fiscal, les intérêts subiront une ponction de 30% (PFU), soit 1 425 € (4 749 € x 30%). Si votre tranche d’imposition au moment de la retraite ressort à 30%, le capital sera amputé de 15 000 € (50 000 € x 30%). Dans ces conditions, le capital net de fiscalité se montera à 38 324 € (54 749 € - 1 425 € - 15 000 €). Ce montant net est à comparer au coût réel des capitaux versés qui est lui-même fonction de votre taux d’imposition lorsque vous étiez en activité. Pour un taux de 30%, l’économie d’impôt sur les versements a été de 15 000 € (50 000 € x 30%). De ce fait, le coût réel ressort à 35 000 € (50 000 € - 15 000 €). Pour un taux d’impôt de 41%, le gain d’impôt aurait été de 20 500 € d’où un coût réel de 29 500 €. Le rendement réel des capitaux diffère selon le taux d’imposition. Il se montera à 9,50% (38 324 € récupérés pour 35 000 € de versements nets) si l’imposition est de 30%, voire de 30% (38 324 € récupérés pour 29 500 € de versements nets) dans le cas d’une imposition à 41%.

En cas de non-déduction des primes versées, le traitement fiscal se limite à l’imposition des intérêts au PFU. A partir de notre exemple, il en découle une ponction fiscale de 1 425 € (4 749 € x 30%), soit un capital net de 53 324 €. Au regard des versements de 50 000 €, cela se traduit par un rendement de 6,65%.

Précisons que si vous optez pour la non-déductibilité des primes versées, il faut privilégier l’assurance vie car celle-ci offre une disponibilité des capitaux à tout moment et non uniquement au moment de la retraite. En effet, l’absence de gain d’impôt généré par le PER aboutit à un capital équivalent entre l’assurance vie et le PER pour un traitement fiscal similaire (PFU à 30%) voire plus favorable pour l’assurance vie en cas de primes nettes inférieures à 150 000 € puisque la taxation est alors limitée à 7,50% au-delà de 4 600 € d’intérêts annuels pour une personne seule ( 9 200 € pour un couple) + 17,20% de prélèvements sociaux.

Reste à effectuer une comparaison entre le PER avec sortie en capital pour des primes ayant fait l’objet d’une déduction fiscale et l’assurance vie. Le principal attrait du PER repose sur la déductibilité des primes. Sur le plan de la trésorerie, il en résulte qu’un versement de 100 € ne coûte que 70 € pour un contribuable imposé au taux de 30%. De ce fait, à coût équivalent entre le PER et l’assurance vie, les versements effectués sur le PER seront plus élevés que ceux effectués en assurance vie.

Prenons le cas d’un contribuable imposé à 30% qui peut consacrer 6 000 € par an à la préparation de sa retraite. Compte tenu de la déductibilité fiscale des 6 000 €, le versement va générer une réduction d’impôt de 1 800 € d’où un coût nettement inférieur à celui souhaité (4 200 € au lieu de 6 000 €). Pour aboutir à un effort réel de 6 000 €, le versement annuel sur le PER doit être de 8 571 €. En effet, l’économie d’impôt ressortira à 2 571 € (8 571 € x 30%) d’où un effort de trésorerie réel de 6 000 € (8 571 € - 2 571 €). En supposant un taux de rendement de l’épargne de 2% l’an et une durée restante de 15 ans avant la retraite, le capital à l’échéance s’élèvera à 148 229 € (128 571 € de versements + 19 658 € d’intérêts). Le capital sur l’assurance vie sera nettement moindre puisque, faute de gain fiscal, les versements annuels seront limités à 6 000 €. Ce faisant, le capital ressortira à 103 761 € (90 000 € de versements + 13 761 € d’intérêts). La fiscalité applicable sera la suivante : PFU à 30% sur les intérêts générés par le PER et réincorporation du capital dans les revenus. Dans ces conditions, si le taux d’imposition au moment de la retraite demeure fixé à 30%, la fiscalité sur le capital s’établira à 38 571 € (128 571 € x 30%) et celle sur les intérêts ressortira à 5 897 € (19 658 € x 30%). En définitive, le capital net sur le PER se montera à 103 761 € (148 229 € - 5 897 € - 38 571 €).

Concernant l’assurance vie, les intérêts seront taxés au PFU de 30% après abattement de 4 600 €, soit une taxation de 3 359 € d’où un capital net de fiscalité de 100 221 €. Il est à noter que dans le cas où les versements en assurance vie du contribuable, tous contrats confondus, demeurent inférieurs à 150 000 €, la fiscalité sera moindre puisque le prélèvement forfaitaire libératoire de 7,50% sera applicable en lieu et place des 12,80% du PFU. Dans notre exemple, le capital net de fiscalité passerait alors de 100 221 € à 100 707 €.

Cet exemple démontre que le PER est légèrement plus intéressant que l’assurance vie puisqu’il offre un capital net d’environ 4 % supérieur. Toutefois, ce rendement très légèrement supérieur s’obtient en renonçant à la liquidité car les capitaux sur un PER sont bloqués jusqu’à la retraite ce qui n’est pas le cas pour l’assurance vie.

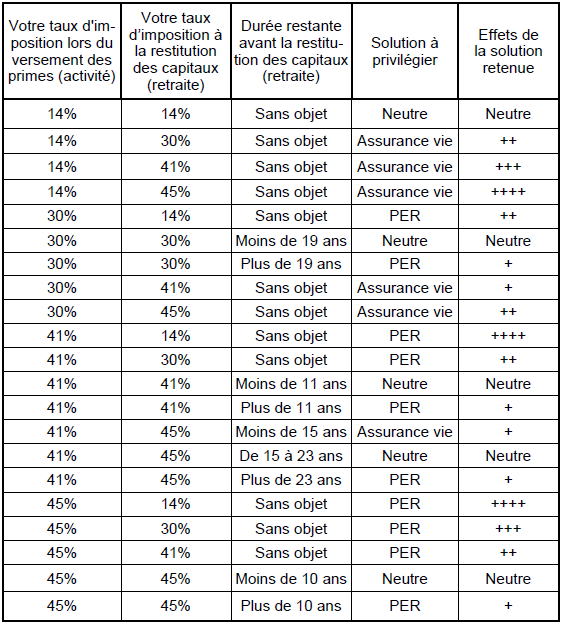

A partir des différentes simulations que nous avons opérées, il ressort que l’élément le plus sensible est le taux d’imposition. Au plus l’écart entre le taux d’imposition en vigueur durant la phase de versement et celui en phase de retraite est important, au plus le PER devient rentable. En reprenant les mêmes données que précédemment avec un taux d’imposition de 41% en phase de versement, il en découle un capital net en faveur du PER de 123 106 € soit 23% supérieur à celui de l’assurance vie qui demeure inchangé à 100 221 €. Dans le cas le plus favorable (imposition à 45% en activité et 14% en retraite), le PER génère un capital de près de 58% supérieur à l’assurance vie. En revanche, si le taux d’imposition en phase d’activité devait être inférieur à celui en phase de retraite, le PER présenterait un manque à gagner par rapport à l’assurance vie.

La période d’épargne est également à considérer puisque plus elle est étendue, plus cela est favorable au PER. A partir de notre exemple, si on retient une période de 40 ans au lieu de 15 ans, le capital net en provenance du PER ressort à 362 412 € contre 326 277 € pour l’assurance vie, soit un différentiel de 11% à comparer aux 4% sur 15 ans.

Le tableau ci-contre met en valeur la solution à privilégier au regard du niveau de fiscalité applicable tant à l’entrée qu’à la sortie, et de la durée restante avant la retraite. La situation est déclarée neutre lorsque le gain en faveur du PER n’est pas significatif (moins de 5% d’écart sur la durée totale) et ne peut donc compenser l’absence de liquidité durant la phase d’épargne.

La commercialisation des PER interviendra à compter du 1er octobre 2019. A ce jour, très peu de compagnies ont dévoilé leur offre. De ce fait, nous ne disposons pas des informations nécessaires pour étudier les contrats et vous faire part de notre sélection. Bien évidemment, nous ne manquerons pas de revenir sur cette thématique dans une prochaine lettre.

Face à ce renouveau de l’épargne retraite, les réseaux captifs des assureurs sont sur le pied de guerre. Si vous êtes démarché, ne vous laissez pas abuser par les arguments fallacieux de commerciaux vous laissant croire qu’il faut agir sans tarder et transférer votre contrat d’épargne retraite actuel (Madelin, Perp, Préfon, etc) vers un PER. Rien ne sert de se précipiter car cette opération peut s’opérer à tout moment.

Gardez également en mémoire que certains contrats Madelin offrent des taux de rente garantis basés sur des anciennes tables de mortalité que le transfert ferait perdre. De même, la fiscalité sur la part de capital des PERP et Préfon est plus favorable que celle du PER car le capital est taxé à 7,50% après un abattement de 10%. Autrement dit, avant d’opérer un transfert sur un PER, il est important d’en chiffrer les conséquences. Une telle décision requiert donc un minimum de réflexion d’autant plus que les dispositifs d’épargne retraite actuels demeurent toujours actifs. Pour information, il sera possible d’y souscrire jusqu’au 1er octobre 2020 et les versements sur les produits ouverts avant le 1er octobre 2020 demeureront réalisables sans limite de temps.

Si vous avez un contrat d’assurance vie de plus de 8 ans, vous avez la possibilité de racheter votre contrat d’assurance et de reverser les capitaux sur un PER. Si cette opération intervient avant le 1er janvier 2023 et plus de 5 ans avant votre départ en retraite, vous bénéficierez alors d’un coup de pouce fiscal (doublement des abattements pour atteindre 9 200 € pour une personne seule et 18 400 € pour un couple contre 4 600 € et 9 200 € initialement). Attention, il s’agit d’une opération pouvant être lourde de conséquences donc à ne surtout pas prendre à la légère !

En résumé, sans être un produit révolutionnaire, le PER s’avère être pertinent dans de nombreuses situations. Dans tous les cas, nous vous recommandons de prendre le temps de la réflexion avant d’agir car rien ne presse. Il en est de même pour le transfert de votre ancien contrat d’assurance vie au profit d’un contrat plus récent sans perte de l’antériorité fiscale et des avantages fiscaux, mesure également autorisée par la loi Pacte. Cette disposition est limitée aux contrats au sein d’une même compagnie d’assurance sans limitation de date.