L’horizon temporel est un critère incontournable en matière d’investissement car il est utopique d’envisager de placer des capitaux sans avoir préalablement défini l’horizon d’investissement. Pour ce faire, il suffit de répondre à la question suivante : combien de temps va-t-il s’écouler entre le versement et le retrait des capitaux ? La réponse à cette question est aisée s’il s’agit d’aborder le financement des études des enfants ou la préparation de la retraite. En effet, si vos enfants ont 10 ans, vous disposez d’un délai de 7 à 8 ans avant qu’ils n’entament les études supérieures. Si vous avez 40 ans et avez prévu de prendre votre retraite à 65 ans, votre horizon d’investissement est de 25 ans.

En revanche, dès que l’horizon est viager, il devient impossible de dater l’événement avec certitude car intervient inévitablement la notion de l’âge du décès. Nous savons que nous sommes mortels mais ignorons la durée de notre passage sur Terre ! L’horizon viager intervient immanquablement dès lors que les problématiques suivantes sont abordées : la succession ou le capital à immobiliser afin de s’assurer des revenus complémentaires pour la retraite.

La seule façon de résoudre cette problématique est de se tourner vers les tables de mortalité. Il s’agit d’un indicateur purement statistique censé nous renseigner sur notre temps de vie moyen.

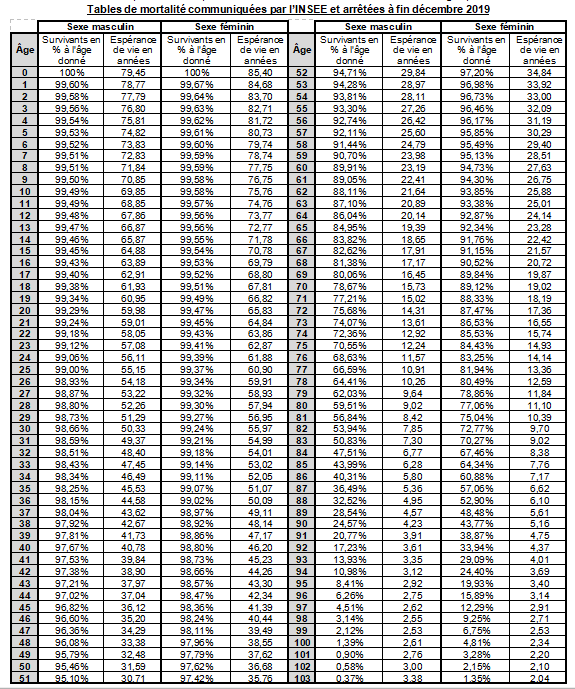

Au regard des dernières tables de mortalité communiquées par l’INSEE, à savoir celles arrêtées à fin décembre 2019 (cf. page 3), il ressort que l’espérance de vie à la naissance est fixée à 79,45 ans pour un homme et à 85,40 ans pour une femme. Autrement dit, le temps de vie moyen d’un garçon né en 2019 est proche des 80 ans et celui d’une fille est supérieur à 85 ans. S’agissant d’une moyenne, il en découle que les hommes nés en 2019 ont une chance sur deux de se trouver toujours en vie en 2099. Or, on constate qu’à l’âge de 80 ans, moins de 40 % des hommes seront décédés et, par conséquent, 60 % seront encore vivants. Si l’on prend la médiane, c’est-à-dire l’âge auquel il y aura autant de personnes décédées que de personnes vivantes, on obtient 83 ans.

Pour les femmes nées en 2019, compte tenu de leur espérance de vie à la naissance de 85,4 ans, elles ont une chance sur deux d’atteindre l’année 2104 sans encombre. A cette date, c’est-à-dire à l’âge de 85 ans, près de deux tiers d’entre elles seront toujours en vie. L’âge médian de la population féminine ressort à 88,50 ans.

Contrairement à ce que peut laisser penser l’espérance de vie à la naissance, bon nombre de bébés nés en 2019 vivront plus de 100 ans. Par construction, l’espérance de vie est un calcul fictif réalisé à partir des conditions de mortalité du moment. Les taux de mortalité sont appliqués à chaque âge afin de déterminer l’espoir d’atteindre un certain âge. Un nouveau-né ne connaîtra donc pas tout au long de sa vie les conditions de mortalité de 2019. Sauf catastrophe écologique, pandémie ou guerre, il vivra donc largement plus longtemps que son espérance de vie à la naissance ne le laisse supposer.

En vue de déterminer un horizon d’investissement cohérent, il faut éviter de se baser sur l’espérance de vie à la naissance car elle minimise notre durée de vie réelle. Se tourner vers l’espérance de vie à un âge donné peut sembler préférable car il s’agit, a priori, d’un indicateur plus fin.

Si, par exemple, vous êtes un homme et prenez votre retraite à 65 ans, votre espérance de vie est évaluée à 19,39 ans ce qui laisse entrevoir un décès un peu avant vos 85 ans. Il faut toutefois souligner que, sur la génération fictive composée initialement de 100 000 personnes, plus de 40 000 seront toujours en vie à l’âge de 85 ans. Il est donc hasardeux de retenir un horizon temporel basé sur l’espérance de vie à un âge donné car 40 % des personnes seront toujours en vie et vous risquez d’en faire partie.

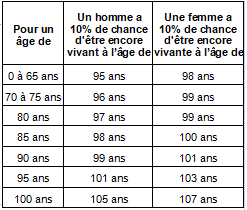

Afin d’éviter toute déconvenue, il est souhaitable de retenir une espérance de vie indiquant l’âge pour lequel vous avez une chance sur dix d’être toujours en vie et non une chance sur deux. Si vous vous basez sur l’âge à atteindre pour avoir une chance sur dix d’être toujours en vie, les risques de sous-estimer votre longévité deviennent très faibles. Comme vous pouvez le constater à la lecture du tableau ci-contre, l’horizon temporel à retenir est de l’ordre de 95 ans pour les hommes et 98 ans pour les femmes. En clair, si vous êtes un homme et prenez votre retraite à 65 ans, vous devez vous organiser pour percevoir des revenus complémentaires sur une durée de 30 ans. Si vous vous basez sur l’espérance de vie à la naissance, votre horizon s’en trouverait totalement erroné car réduit de moitié. Si vous retenez l’espérance de vie à 65 ans, il se peut que vous sous-estimiez de 10 ans votre espérance de vie car, dans les faits, vous avez une chance sur 10 de vivre jusque 95 ans. Si vous êtes une femme de 65 ans, votre horizon temporel est de 33 ans et non de 20 ans comme le laisse supposer l’espérance de vie à la naissance ou de 23 ans si vous prenez l’espérance de vie à 65 ans.

Bien appréhender sa longévité est primordial pour éviter de connaître des lendemains difficiles. Pour illustrer ce propos, supposons que vous disposiez d’un capital de 300 000 € à consommer pour compléter votre retraite. En retenant une hypothèse de rendement moyen de 2 % l’an, il en ressort qu’en ponctionnant 23 000 € par an, votre capital se trouvera épuisé au terme de 15 ans. Si le retrait est de 18 000 € par an, le capital sera tari au terme de 20 ans. Si votre longévité est de 30 ans, il faudrait alors limiter les retraits annuels à 13 000 €. Les écarts sont significatifs !

Une autre erreur très couramment rencontrée en matière d’horizon de placement est la confusion entre le point de départ de la perception des premiers revenus et le besoin de récupération du capital dans son intégralité. N’avez-vous jamais pensé ou entendu dire : « je prends ma retraite dans 2 ans, il faut donc que je sécurise mes placements ». Ce raisonnement sous-entend que vous allez avoir besoin de récupérer la totalité de votre capital dès les premiers jours de votre retraite. Ceci est bien évidement une erreur stratégique puisque, si vous avez 65 ans, vous avez besoin de percevoir des revenus sur une période de 30 ans. N’oubliez pas que les temps sont particulièrement difficiles pour les épargnants averses au risque puisque les solutions sécurisées ne délivrent plus de rentabilité en raison des taux négatifs. Autrement dit, basculer l’intégralité de ses avoirs en fonds euros à l’heure de la retraite est une hérésie dans la mesure où ce capital a une durée d’investissement de 30 ans !

Le seul cas où l’intégralité du capital se trouvera figée au moment du départ en retraite concerne les produits avec une sortie sous forme de rente puisque, dans ce cas, le capital est nécessairement aliéné dans sa totalité. Il est évident que si cela devait se produire au moment d’une correction boursière de 20 %, votre rente se trouverait alors amputée du même montant. Sinon, dans tous les autres cas, cela n’aurait pas d’incidence puisque grâce au temps qui s’avère être un grand allié dans la gestion des avoirs, votre capital aura le temps de retrouver sa valeur d’avant la correction boursière. Il convient donc d’envisager l’horizon temporel sur le long terme. De ce fait, il va être nécessaire de scinder votre capital en deux compartiments : un bloc sécuritaire (fonds euros ou autres solutions sécurisées) et un bloc plus risqué (composé majoritairement d’actions) offrant un meilleur rendement sur le long terme. La solution la plus appropriée consiste à verser l’équivalent de 4 années de besoins de revenus sur le support sécuritaire et laisser le solde du capital sur des solutions plus risquées mais plus rentables. Si vous disposez de 4 années de revenus sécurisés devant vous, peu importe que le reste de votre capital baisse temporairement à la suite d’un krach puisque vous n’aurez pas besoin des capitaux dans l’immédiat. Rappelons que les corrections boursières ne durent qu’un temps limité. Comme stipulé dans notre lettre N°295 de juin 2020, le délai de recouvrement moyen observé depuis 1871 est inférieur à 24 mois c’est-à-dire qu’il faut, en général, attendre un délai de 24 mois pour retrouver son capital d’avant krach.

Pour la partie à long terme, il y a un besoin impératif de rentabilité et pour la partie à court terme, il y a un besoin de stabilité en vue d’assouvir les besoins de revenus complémentaires mensuels.

Le simple respect d’une règle de bon sens consiste à renforcer la poche court terme lorsque les conditions boursières sont favorables et, à l’inverse, lorsqu’elles sont défavorables, à cesser temporairement l’alimentation du compte sécuritaire. Compte tenu de la volatilité des marchés boursiers, se préoccuper de ce type d’opérations tous les quadrimestres semble pertinent.

Rappelons que le placement en actions est la classe d’actifs la plus rentable sur le long terme. Pour preuve, la performance moyenne du CAC 40 (dividendes réinvestis) est supérieure à 7 % l’an aussi bien sur 30 ans, 15 ans ou 10 ans. Si vous estimez que l’extrême volatilité des actions en fait un placement rédhibitoire, n’hésitez pas à vous tourner vers les supports non cotés qui offrent des rendements compris entre 5 % à 8 % l’an sans volatilité à la condition d’accepter une immobilisation des capitaux sur des périodes comprises entre 3 ans à 7 ans.

En résumé, si vous sous-estimez votre longévité vous allez nécessairement compliquer votre fin de vie. Un dessaisissement trop rapide du patrimoine au profit de ses enfants est à proscrire sous peine de devoir faire appel à leur bienveillance lorsque vous aurez épuisé vos réserves. Retenir un horizon de placement cohérent permet non seulement d’éviter de se trouver dépourvu mais aussi de commettre l’erreur de sécuriser l’intégralité de vos avoirs comme si vous alliez les consommer sur une courte période alors que vous allez étaler leur consommation sur une longue période.