Une des sempiternelles interrogations du chef d’entreprise concerne la forme de l’attribution de sa rémunération exceptionnelle de fin d’année. En clair, est-il plus rentable pour le dirigeant actionnaire de se gratifier sous la forme d’une prime ou de dividendes ? La réponse à cette question est complexe puisque de nombreux paramètres entrent en ligne de compte et, plus particulièrement, le statut du dirigeant, le montant de la rémunération et la tranche marginale d’imposition du foyer fiscal.

Rappelons qu’un dirigeant peut être rattaché au régime des salariés ou à celui des non-salariés. Le statut d’assimilé salarié concerne les présidents et directeurs généraux de SA, les présidents de SAS et les gérants minoritaires de SARL. Au même titre que les salariés, les ressortissants de ce statut dépendent du régime général de la sécurité sociale. Leur protection est donc identique à celles des salariés cadres à l’exception de la couverture chômage qui est inexistante. En effet, en tant que mandataires sociaux, ils ne peuvent prétendre à aucune indemnisation de pôle emploi et, de ce fait, leur rémunération n’est pas soumise aux cotisations chômage. Les non-salariés dépendent pour leur part du régime social des indépendants (RSI) et englobent notamment les gérants majoritaires de SARL et les associés d’EURL. Ces deux régimes n’offrent pas le même niveau de prestations, et par conséquent, leur coût diffère sensiblement.

LA SITUATION DU CHEF D’ENTREPRISE AYANT UN STATUT D’ASSIMILE SALARIE

Prenons l’exemple d’un dirigeant assimilé salarié dont la rémunération brute s’élève à 60 000 €. Après déduction des charges salariales, sa rémunération nette atteint 48 620 €. Compte tenu des charges patronales d’un montant de 22 037 €, la charge réelle pour l’entreprise se monte à 82 037 €. De ce fait, le ratio coût / rémunération du dirigeant ressort à 1,69 (82 037 € / 48 620 €). La difficulté est que ce ratio varie en fonction de la rémunération car certaines cotisations ne sont pas appelées sur la totalité de celle-ci mais limitées à la tranche A, B ou C. Afin de mesurer pleinement ce phénomène, supposons une rémunération brute annuelle du dirigeant dix fois supérieure (600 000 €). Il en résulte un salaire net perçu de 532 K€ pour un coût global de 751 K€. Autrement dit, le ratio coût global / rémunération ressort à 1,41. En résumé, selon le niveau de rémunération du dirigeant assimilé salarié, le ratio coût global / rémunération varie de 1,33 à 1,71. En d’autres termes, cela signifie que, pour un débours supporté par l’entreprise à concurrence de 100 €, la rémunération nette du dirigeant est comprise entre 58 € et 75 €. Après application de la fiscalité personnelle du dirigeant, le disponible net après impôt ressort entre 40 € et 51 €.

Le coût issu de la perception de dividendes est nettement plus simple à calculer puisque le seul paramètre à prendre en compte est le taux d’imposition du dirigeant. Pour une distribution de dividendes de 100 €, le montant après impôt restant entre les mains de l’actionnaire fluctue de 60 € à 77 € selon sa tranche d’imposition. Pour mémoire, afin que l’entreprise puisse distribuer 100 € de dividendes, il faut, en raison de l’impact de l’impôt sur les sociétés (IS), qu’elle débourse 150 €. Autrement dit, pour un coût de 100 € au niveau de l’entreprise, le dirigeant percevra un montant net compris entre 40 € et 51 € en fonction de son taux d’imposition. Il est à noter que ces montants sont sensiblement équivalents à ceux perçus par le dirigeant assimilé salarié suite au versement d’une prime.

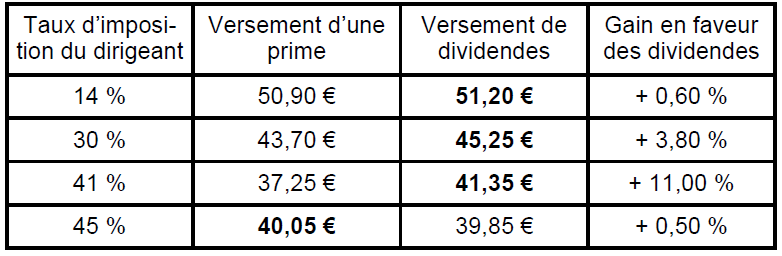

Le tableau ci-dessous indique le disponible après fiscalité restant au dirigeant pour un coût global de 100 € au niveau de l’entreprise.

Pour un dirigeant assimilé salarié, la sortie en dividendes s’avère être plus rentable jusqu’à une tranche d’imposition de 41 %. A partir de 45 %, la prime s’avère être légèrement plus rentable. Les écarts sont toutefois minimes.

LA SITUATION DU CHEF D’ENTREPRISE AYANT UN STATUT DE NON-SALARIE

La situation du dirigeant non-salarié s’avère nettement moins coûteuse dans la mesure où la notion de charges salariales n’existe pas. De ce fait, la rémunération est uniquement assortie de charges patronales. Pour une rémunération de 60 000 €, les cotisations sociales sont fixées à 26 450 €, de sorte que le débours global pour l’entreprise se monte à 86 450 €. En conséquence, le ratio coût global / rémunération perçue ressort à 1,44 (86 450 € / 60 000 €). Comme pour le cas du dirigeant assimilé salarié, ce ratio évolue en fonction du montant de la rémunération puisque certaines cotisations sont plafonnées à la tranche A et B. Si la rémunération se trouve être dix fois supérieure, soit 600 K€, les charges vont ressortir à 155 K€ ce qui aboutit à un ratio coût global / rémunération perçue de 1,26. Au final, le ratio coût global / rémunération du dirigeant non-salarié varie de 1,22 à 1,52 selon le montant de la rémunération. Autrement dit, pour un débours au niveau de l’entreprise équivalent à 100 €, la rémunération du dirigeant oscille entre 66 € et 82 €. Après prise en compte de l’imposition sur le revenu du dirigeant, le montant disponible est compris entre 45 € et 60 €.

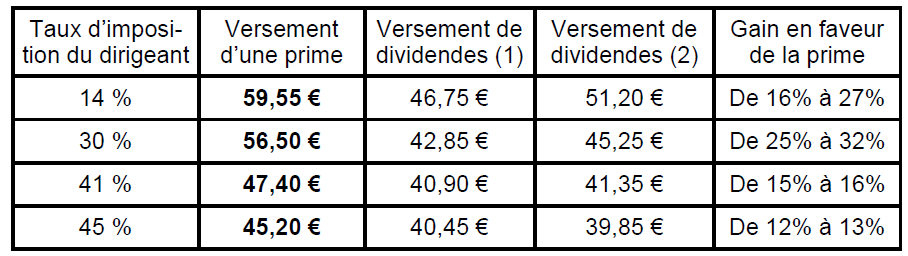

Concernant les dividendes, la situation est plus complexe pour le non-salarié. Si les dividendes demeurent inférieurs à 10 % du capital social de l’entreprise, la situation est strictement équivalente à celle du dirigeant assimilé salarié. En revanche, s’ils excédent le seuil de 10 % du capital social, les dividendes sont soumis aux cotisations sociales. En contrepartie, dans ce cas, les prélèvements sociaux sur les dividendes fixés à 15,50 % ne sont pas dus. En résumé, la sortie en dividendes pour un non-salarié s’avère peu pertinente même s’ils sont inférieurs à 10 % du capital social.

Le tableau ci-dessous indique le disponible restant après fiscalité à partir d’un coût global de 100 € au niveau de l’entreprise.

Pour le dirigeant non-salarié, la sortie sous forme de dividendes est très coûteuse. Dans tous les cas, il convient de privilégier le versement d’une prime exceptionnelle.

(1) dividendes au-delà de 10 % du capital social. (2) dividendes en deçà de 10 % du capital social.

Notons qu’entre les deux régimes, les montants sont strictement comparables et il en ressort que le statut non-salarié est nettement moins onéreux que celui de l’assimilé salarié. En effet, en retenant pour chaque statut, la meilleure formule, il en ressort que le dirigeant non-salarié dispose d’une somme nette d’impôt et de prélèvements sociaux supérieure de 13 % à 25 %.