Depuis la crise sanitaire, le bas de laine des Français n’a cessé de gonfler et il devrait atteindre près de 200 milliards d’ici la fin de l’année. Cette épargne qui s’agglutine sur les comptes sur livret ou les comptes courants est totalement stérile car elle ne participe en rien à la reprise et à la relance de l’économie ni à l’enrichissement des épargnants.

Certes, il est compréhensible que, face à la peur du lendemain, les Français accumulent de l’épargne de précaution mais au regard des montants thésaurisés cela frise la psychose.

La raison se doit de l’emporter et il est primordial que les épargnants les plus aisés participent à la relance de notre économie et plus particulièrement au financement de nos entreprises.

Dans le but de faciliter cette relance de l’économie, le gouvernement a lancé un dispositif inédit dénommé « France Relance » visant à injecter 100 milliards d’euros pour participer à la refondation économique, sociale et écologique du pays. C’est dans ce contexte que le ministère de l’Economie, des Finances et de la Relance a créé un label spécifique en vue de faciliter le fléchage de l’épargne des Français. Ainsi, depuis le 19 octobre 2020, les fonds d’investissements qui participent directement au financement des entreprises françaises de taille intermédiaire sont estampillés « label relance ». Si vous investissez dans un tel fonds, vous participerez donc activement au développement de nos entreprises et leur permettrez d’innover, de se développer et de créer des emplois. En clair, votre épargne changera de statut : au lieu d’être stérile, elle deviendra pleinement productive et participera activement à la relance de l’économie. Selon les prévisions gouvernementales, ce label relance devrait permettre de drainer entre 10 et 20 milliards d’euros de fonds propres pour les entreprises françaises.

A ce jour, 161 fonds ont décroché ce précieux sésame. Pour l’obtenir, ces fonds se doivent d’investir au moins 30 % de leurs actifs en actions d’entreprises dont le siège social est implanté en France et au moins 10 % de leurs actifs en faveur des entreprises de moins de 5 000 salariés (PME et ETI). Aucune contrainte n’est fixée concernant les règles de cotation, de sorte que ce label concerne aussi bien les investissements dans les sociétés cotées en bourse que celles non cotées. En revanche, les fonds ont pour obligation de participer au minimum à 5 opérations d’augmentation de capital ou d’introduction en bourse par an. Outre ces aspects purement financiers, les fonds labellisés doivent respecter les critères d’investissement socialement responsable. Par exemple, les fonds label relance ne peuvent investir dans des sociétés liées aux énergies fossiles. De plus, ces fonds doivent tenir compte des critères Environnementaux, Sociaux et de Gouvernance (ESG) dans leurs choix d’investissement. Ces fonds ont également pour obligation de rendre des comptes aux épargnants notamment sur les emplois créés ou préservés au sein des entreprises financées.

En clair, ce label vous permet de faire fructifier votre épargne de manière vertueuse en participant au financement et développement d’entreprises de taille intermédiaire françaises. Par ce biais, vous pouvez mettre votre épargne au service de la nation, lui donner du sens et une réelle utilité en participant au redressement de la France !

Parmi les 161 fonds labellisés, une grande hétérogénéité cohabite puisque certains fonds vont investir dans des jeunes pousses non cotées en bourse tandis que d’autres vont majoritairement investir dans des grosses entreprises cotées en bourse. Dans ces conditions, les niveaux de risque et de liquidité sont radicalement différents.

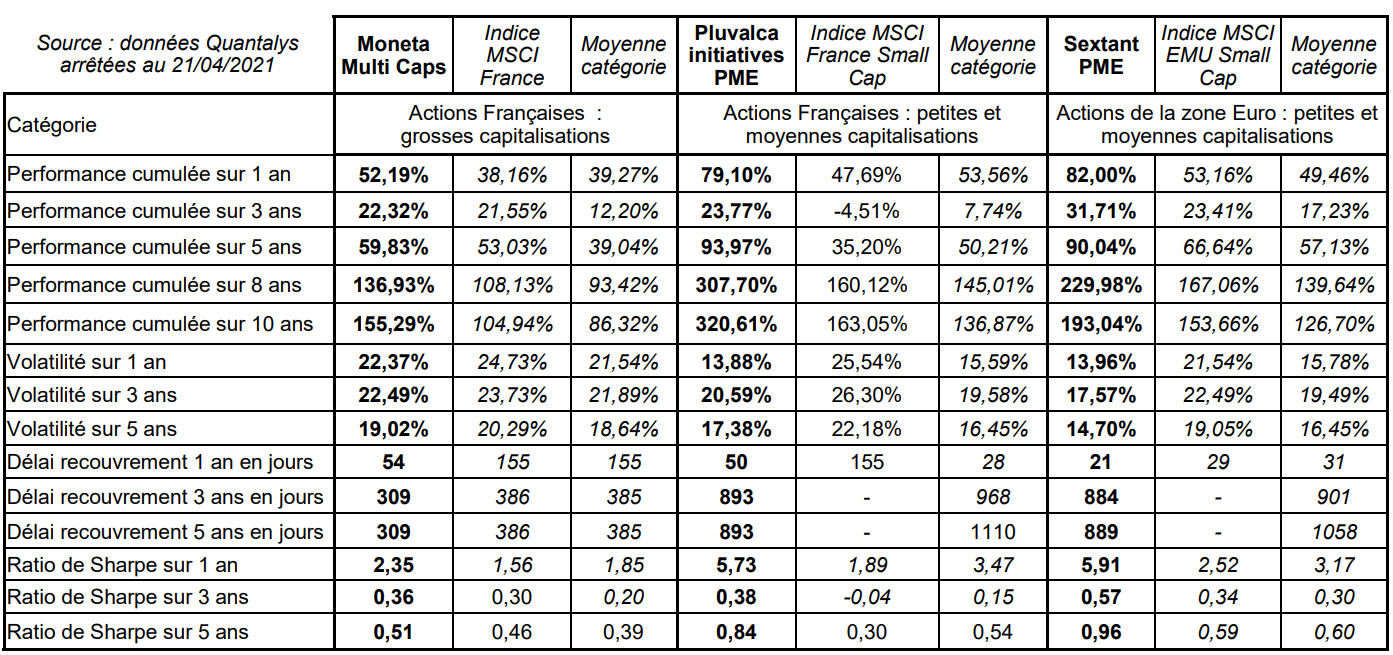

Afin de vous éviter l’étude fastidieuse de ces 161 supports, nous avons retranscrit dans le tableau ci-dessous ceux qui, à nos yeux, offrent, parmi les fonds cotés, le meilleur couple risque/rendement au sein de leur catégorie respective.

Pour figurer dans notre sélection, ces fonds doivent impérativement afficher un niveau de performance permettant de battre à la fois la moyenne des fonds de leur catégorie et leur indice de référence aussi bien sur 12 mois, 36 mois, 60 mois, 96 mois et 120 mois. Pour réussir une telle prouesse, il va sans dire que les équipes de gestion se doivent d’afficher des performances non seulement excellentes mais aussi régulières. Ce faisant, les fonds de création récente se trouvent écartés de fait. L’étude de la performance n’est toutefois qu’une partie du travail de sélection puisque la notion de risque est indissociable du rendement. Dans ce domaine, l’élément le plus couramment utilisé est la volatilité. Celle-ci a pour objet de mesurer l'écart-type des rendements hebdomadaires sur différentes périodes. Plus le fonds est volatil, plus grande est la fourchette des performances qu'elles soient positives ou négatives. Toutes choses étant égales par ailleurs, moins le risque est élevé, plus le fonds est attrayant pour l'investisseur. Toutefois, sachant que certains fonds ont à la fois un risque élevé et des performances exceptionnelles, il faut donc savoir séparer le bon risque du mauvais risque. Dans ces conditions, le délai de recouvrement est une mesure plus pertinente car elle indique le nombre de jours mis par le fonds pour retrouver sa plus haute valeur liquidative sur une période donnée. Autrement dit, combien de temps devrait attendre l’épargnant malchanceux qui aurait souscrit le fonds au plus haut avant de retrouver sa mise initiale ? Ainsi, l’investisseur qui aurait acheté Moneta Multi Caps le 19 février 2020, date correspondant à la plus haute valeur atteinte avant que ne survienne la chute liée à la crise sanitaire, aurait recouvré sa mise initiale le 23 décembre 2020, soit 308 jours plus tard. Il est à noter que le délai de recouvrement de Moneta Multi Caps est près de 3 fois inférieur que celui de Pluvalca Initiatives PME et Sextant PME dans la mesure où les petites capitalisations avaient entamé leur repli fin juin 2018, soit bien avant celui des grosses capitalisations.

Le ratio de sharpe est également un indicateur à retenir puisqu’il met en relation la performance et le risque de portefeuille. Cet indicateur financier est fréquemment utilisé pour classer des OPCVM appartenant à une même catégorie. Par construction, le ratio de sharpe est positif dès lors que le fonds génère une surperformance par rapport au taux sans risque. Plus le ratio est élevé, meilleur est le fonds sur la période étudiée. Par exemple, un ratio de Sharpe de 2 indique que le fonds a rapporté 2 % de performance supplémentaire par rapport au taux sans risque pour 1 % de volatilité supplémentaire. Selon les périodes étudiées, le niveau du ratio de sharpe peut connaître de fortes variations et doit donc être interprété au regard des fonds issus de la même catégorie. Ainsi, pour figurer parmi les 30 meilleurs fonds sur les 250 qui composent la catégorie des grosses capitalisations françaises, il faut avoir un ratio de sharpe de 2,20 si la période étudiée est limitée à 1 an pour seulement 0,35 si la période est de 3 ans et 0,50 sur une période de 5 ans. Il est à noter que Moneta Multi Caps réussit l’exploit de figurer dans ce club très fermé quelle que soit la période étudiée.

Concernant les fonds non cotés, il est impossible d’opérer une sélection reposant sur les mêmes critères dans la mesure où, en règle générale, la durée de vie des fonds œuvrant dans l’univers du non coté est limitée. En effet, la commercialisation est réduite à quelques mois et le remboursement intervient au moment de la dissolution du fonds, c’est-à-dire 6 à 8 ans plus tard. Certains fonds dits « evergreen » permettent toutefois de s’affranchir de ces contraintes temporelles en restant perpétuellement ouverts aux souscriptions et aux retraits.

Si vous faites partie de nos fidèles lecteurs, vous savez que nous sommes persuadés de la pertinence de se tourner vers l’univers du non coté car cette thématique apporte diversification et décorrélation vis-à-vis des marchés financiers.

Parmi ceux qui disposent du label relance, notre coup de cœur revient incontestablement au FCPR IDINVEST PRIVATE VALUE EUROPE 3 et ce pour les raisons suivantes :

- La société de gestion, Idinvest Partners, l’un des leaders du financement de la croissance des PME et ETI européennes avec près de 10 milliards d’euros d’actifs sous gestion, possède une grande expertise tant dans la dette privée que dans la gestion au secondaire des actions non cotées.

- Ce fonds, destiné aux épargnants soucieux de donner un sens à leur épargne, opère systématiquement des co-investissements avec des fonds institutionnels. Ceci permet donc de bénéficier de programmes d’investissement strictement identiques à ceux réservés aux institutionnels. Cela génère non seulement une très forte diversification avec une exposition sur plus de 250 entreprises mais également l’accès à des entreprises valorisées jusqu’à un milliard d’euros.

- La stratégie pertinente qui allie sécurité et performance avec 60 % en dette privée et 40 % en actions au secondaire. Les acquisitions au secondaire apportent diversification et visibilité ainsi qu’une accélération du rendement en raison de la décote d’acquisition.

- Le respect d’un acteur résolument engagé dans la stratégie ESG et ce depuis plus de 10 ans. Le respect d’une économie plus inclusive et de la neutralité carbone font partie des deux engagements phares d’Idinvest.

- Un véhicule, très souple, composé d’actifs non cotés puisque ses règles de fonctionnement sont très proches des véhicules investissant dans les titres cotés. En effet, les souscriptions sont possibles à tout moment et la durée de blocage est courte puisque les retraits demeurent possibles à compter de septembre 2022. A l’instar des OPCVM classiques, il est donc possible d’acquérir les parts à tout moment et de les conserver à son gré.

- Une détention possible sous tous les formats en nominatif pur, en compte-titres et en assurance vie.

- Des performances au rendez-vous. Le rendement annuel moyen de ses grands-frères (Idinvest Private Value Europe N°1 et N°2) est supérieur à 5,50 % l’an. Le fonds N°3 a pour objectif de délivrer un rendement moyen de 6 %. Depuis son lancement, fixé en septembre 2018, le fonds a progressé de plus de 11 % ce qui correspond à une performance annualisée de 4,23%. Depuis son troisième exercice, ce fonds est désormais totalement déployé et génère un rendement de 6,34 % parfaitement en phase avec son objectif de rendement.

Ce fonds spécifique, peu volatil et défensif, a parfaitement sa place dans tous les portefeuilles et permet de participer activement au financement et à la relance de nos entreprises.

Toujours dans l’univers du non coté, une mention spéciale est à décerner au FCPR 123 CORPORATE 2020, fonds d’obligations convertibles géré par 123 IM, le spécialiste du financement des entreprises non cotées. Ce fonds offre un couple rendement risque particulièrement séduisant en raison de la mise en place d’une garantie du Fonds Européen d’Investissement (FEI), filiale de la Banque Européenne d’Investissement (BEI), spécialisée dans l’amélioration de la croissance économique et la réduction du chômage au sein de l’Union Européenne. Rappelons, à l’attention des non-initiés, qu’une obligation est un emprunt contracté par une société et, comme tout emprunt, la durée et le taux d’intérêt sont fixés à l’émission. En conséquence, l’entreprise qui a émis une obligation est tenue de payer, chaque année, les intérêts prévus et de rembourser, au terme, la somme empruntée. Ce faisant, l’épargnant qui conserve l’obligation jusqu’à son terme connaît dès le départ la rentabilité de son investissement à la seule et unique condition que l’émetteur soit en mesure de rembourser l’emprunt contracté. Il est évident qu’en cas de faillite de l’entreprise, l’obligation ne sera pas remboursée en totalité. La garantie du FEI permet donc de pallier le risque de défaut et, par conséquent, d’offrir une garantie implicite de capital. En vitesse de croisière, le FCPR 123 CORPORATE 2020 comprendra une vingtaine d’obligations convertibles émises par des entreprises privées non cotées en bourse œuvrant dans des secteurs qualifiés de défensifs tels que les Ehpad, les résidences séniors, les campings, la promotion immobilière et l’éducation. Le rendement net visé du portefeuille est de 7 % l’an et résulte à la fois des coupons des obligations et des primes versées en contrepartie de la non conversion des obligations en actions. A l’inverse d’IDINVEST PRIVATE VALUE EUROPE 3, les souscriptions de 123 CORPORATE 2020 sont limitées dans le temps et la sortie est obligatoire lors de la dissolution du fonds. La commercialisation de 123 CORPORATE 2020 est possible jusqu’au 9 décembre 2021 et les premiers remboursements interviendront à compter de décembre 2027.

En résumé, vous connaissez désormais les supports d’investissement à même de répondre aux besoins des entreprises françaises en vue de contribuer à leur développement ainsi qu’à la reprise économique du pays. A condition de sélectionner les bons véhicules, vous contribuerez également à votre enrichissement personnel. Il est temps d’agir ! Rappelons que l’investissement en actions est parfait pour préparer sa retraite puisque le temps permet de lisser les à-coups (la volatilité) et, sur une longue période, il s’agit de la classe d’actifs qui délivre les meilleurs rendements. Gardez en mémoire que placer votre épargne retraite sur des fonds euros, ou autres solutions peu risquées générant un faible rendement, est une ineptie. Si vous jugez l’investissement en actions trop risqué, tournez-vous vers le non coté obligataire qui offre des rendements très attractifs au regard du risque pris. Nous restons à votre entière disposition pour vous fournir de plus amples renseignements.