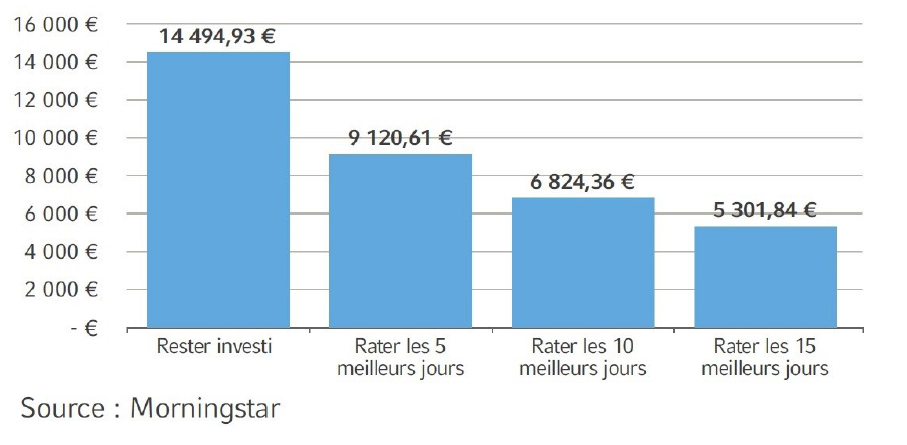

Par nature, le « buy and hold » permet de bénéficier de toutes les hausses du marché boursier. Tenter de sortir du marché en vue de limiter les baisses peut partir d’une bonne intention mais cela conduira inévitablement à rater les rebonds les plus forts qui, en règle générale, se produisent après les périodes de baisses. Le graphique ci-dessous illustre ce phénomène en mesurant la valorisation au 31 décembre 2014 d’un investissement de 10 000 € opéré au 1er janvier 2005 sur l’indice des 50 plus grosses valeurs européennes (DJ Euro Stoxx 50). Si l’investisseur ne réalise aucun mouvement sur cette période de 10 ans et reste donc investi en permanence, son capital se montera à 14 495 €, soit un gain de près de 45 %. En revanche, si l’investisseur sort du marché et rate ne serait-ce que les 5 meilleurs jours de bourse, il essuiera une perte de 8,80 % ! Cette perte passe à 31,80 % ou 47 % si le non-investissement concerne les 10 ou les 15 meilleurs jours de bourse.

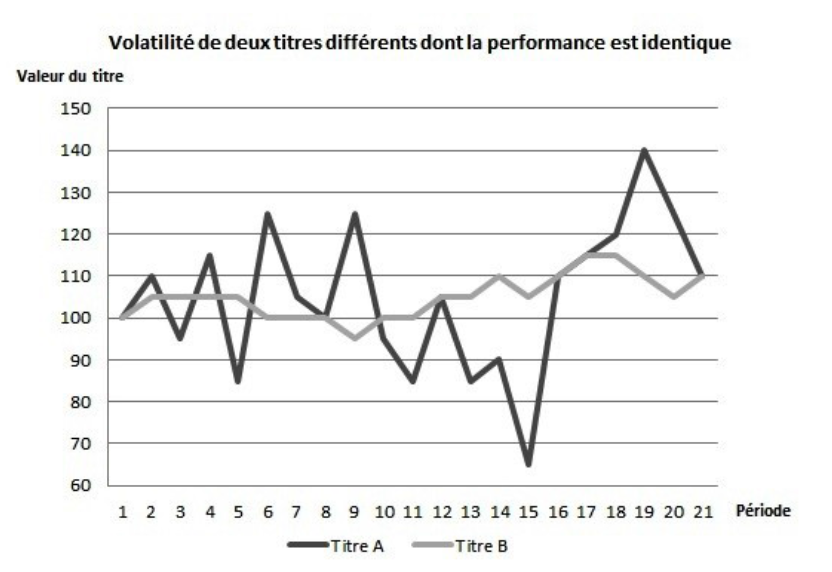

Toutefois, cette stratégie du « buy and hold » ne permet pas de se prémunir contre le risque de fluctuation des cours qui, en jargon financier, est dénommé « volatilité ». La volatilité est un indicateur mathématique qui mesure les amplitudes des variations des cours. Comme le montre le graphique ci-contre, des titres dont les valeurs initiales (100 €), finales (110 €) et moyennes (105 €) sont identiques peuvent avoir une volatilité radicalement différente.

Toutefois, cette stratégie du « buy and hold » ne permet pas de se prémunir contre le risque de fluctuation des cours qui, en jargon financier, est dénommé « volatilité ». La volatilité est un indicateur mathématique qui mesure les amplitudes des variations des cours. Comme le montre le graphique ci-contre, des titres dont les valeurs initiales (100 €), finales (110 €) et moyennes (105 €) sont identiques peuvent avoir une volatilité radicalement différente.

Le titre A, dont les fluctuations des cours sont nettement plus marquées, a une volatilité fixée à 24,61 % contre 3,66 % pour le titre B. Il est évident qu’un investisseur préférera retenir le titre B puisqu’il est moins risqué tout en étant, dans notre exemple, aussi performant. Précisons toutefois qu’en toute logique financière, un titre plus volatil est supposé générer une performance supérieure.

Dans le domaine de l’assurance vie, l’arme anti volatilité s’appelle le fonds en euros puisque ce support offre une croissance régulière du capital. Toutefois, comme évoqué à maintes reprises dans nos lettres, le rendement de ce type de support ne cesse de diminuer d’années en années. Supérieur à 10 % dans les années 1990, le taux de rendement moyen des fonds en euros est actuellement proche de 2,50 %. Et cela ne va pas aller en s’améliorant puisque, pour les années à venir, il faut tabler sur un rendement inférieur à 2 %. Afin d’essayer de tirer une meilleure rentabilité, une des solutions passe par une diversification du fonds en euros avec des fonds patrimoniaux. Pour plus de détails, nous vous invitons à consulter notre lettre N°240 de juin 2015.

La diminution de la volatilité s’opère également lors de la mise en place de versements réguliers. En effet, le simple fait de verser régulièrement une même somme sur un même support, et ce quel que soit l’état du marché, permet d’obtenir un prix de revient inférieur à la moyenne des prix constatés lors des achats successifs. L’explication est simple : lorsque les cours sont bas, un plus grand nombre de parts est acheté et, inversement, lorsque le prix est relativement haut, un plus petit nombre de parts est souscrit. En clair, le principe d’une bonne gestion qui consiste à acheter davantage lorsque les cours sont bas et moins lorsqu’ils sont hauts se trouve donc être systématiquement respecté. Précisons que la mise en place de versements réguliers n’est pas réservée aux épargnants possédant une capacité d’épargne mensuelle. Elle concerne également les épargnants qui disposent ponctuellement d’un capital à investir. Dans ce cas, il suffit de placer le capital sur un support d’attente, par nature sans risque, puis d’effectuer des transferts réguliers selon une périodicité préalablement définie du support d’attente vers le support risqué.

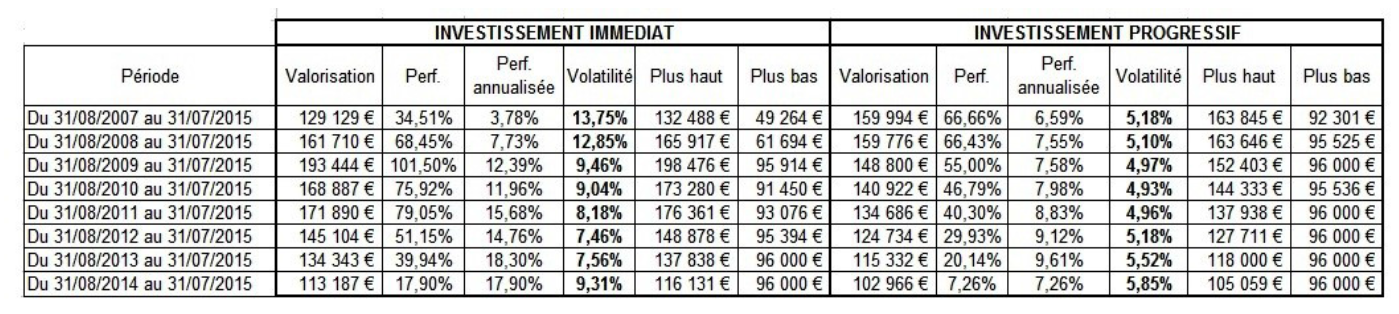

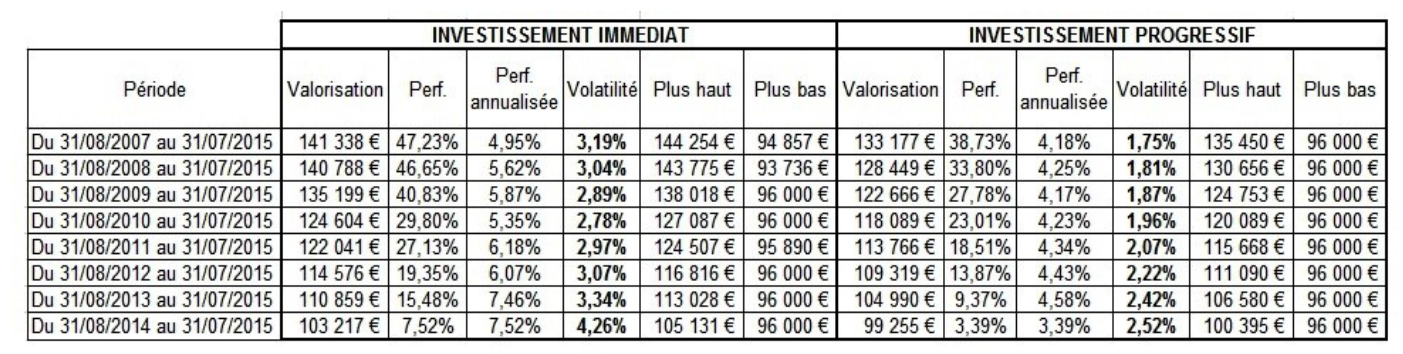

Afin de mesurer pleinement les effets de cette solution sur la volatilité, nous avons procédé à un investissement global de 96 000 € sur l’indice mondial (MSCI World Index) sur 8 périodes allant de 12 mois à 96 mois.

Dans un premier temps, les 96 000 € sont versés en une seule fois et conservés jusqu’au terme fixé au 31 juillet 2015. Dans un seconds temps, les 96 000 € sont versés sur un support d’attente pour ensuite être, chaque mois, investis sur l’indice mondial. Ainsi, sur la période allant du 31 août 2007 au 31 juillet 2015, 1 000 € sont prélevés chaque mois du support d’attente pour être investis sur l’indice mondial. Afin de respecter l’investissement global de 96 000 € sur ces 8 périodes, le versement mensuel effectué sur l’indice mondial varie donc de 1 000 € (pour la période de 96 mois allant du 31 août 2007 au 31 juillet 2015) à 8 000 € (pour la période de 12 mois allant du 31 août 2014 au 31 juillet 2015).

Les résultats de cette étude sont assez éloquents puisque l’investissement régulier permet de réduire très fortement la volatilité (de 62 % à 27 % selon les périodes). En contrepartie de cette forte réduction du risque, l’étalement des investissements entraîne une réduction globale des performances. Celle-ci est toujours moindre que la baisse de la volatilité, ce qui atteste des effets bénéfiques de cette solution au niveau du couple risque/rendement. Pour mémoire, le cas concernant la période août 2007 à juillet 2015 est atypique puisque la forte réduction de la volatilité se trouve liée avec une performance globale supérieure. Ceci s’explique par le fait que l’investissement immédiat a été opéré sur un point haut du marché quelques mois avant le krach de 2008.

Il est à noter que la diminution du risque induit par les achats réguliers ne prémunit pas l’investisseur contre d’éventuels pertes en capital. En effet, comme l’atteste le tableau ci-avant, l’investissement progressif sur l’indice mondial fait état, à trois reprises sur les périodes de 96 mois (92 301 €), 84 mois (95 525 €) et 60 mois (95 536 €), de points bas inférieurs au capital versé (96 000 €). Si ces points bas sont nettement moins nombreux que ceux enregistrés dans le cadre d’un investissement immédiat, ils ont néanmoins l’inconvénient d’exister.

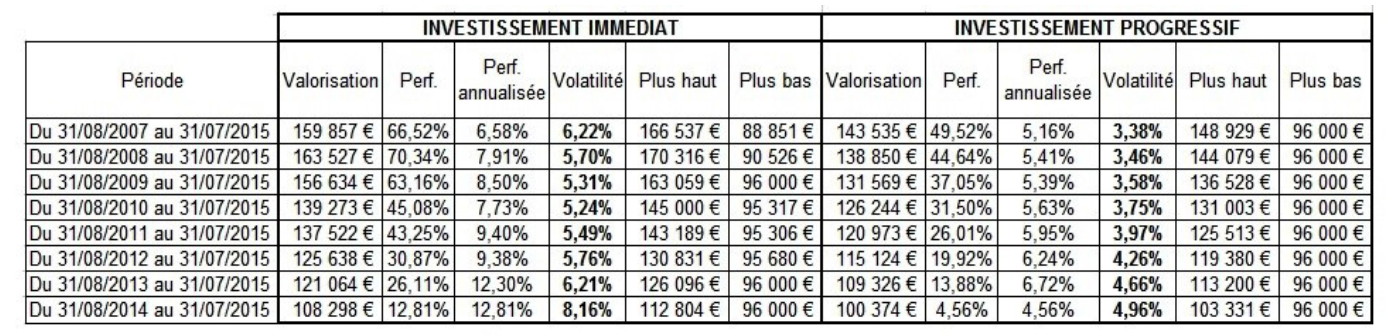

La solution pour s’affranchir de l’existence de points bas inférieurs au capital investi consiste à opérer des versements sur des supports moins risqués que l’indice mondial tels que les fonds patrimoniaux. En prenant pour exemple une répartition des versements sur CARMIGNAC PATRIMOINE et CPR CROISSANCE REACTIVE, il en ressort que l’investissement régulier sur ces deux fonds patrimoniaux permet de se prémunir des risques de pertes en capital et de diminuer drastiquement la volatilité. En effet, sur les périodes étudiées, à aucun moment, l’investisseur ayant opté pour l’investissement programmé n’a enregistré une perte en capital.

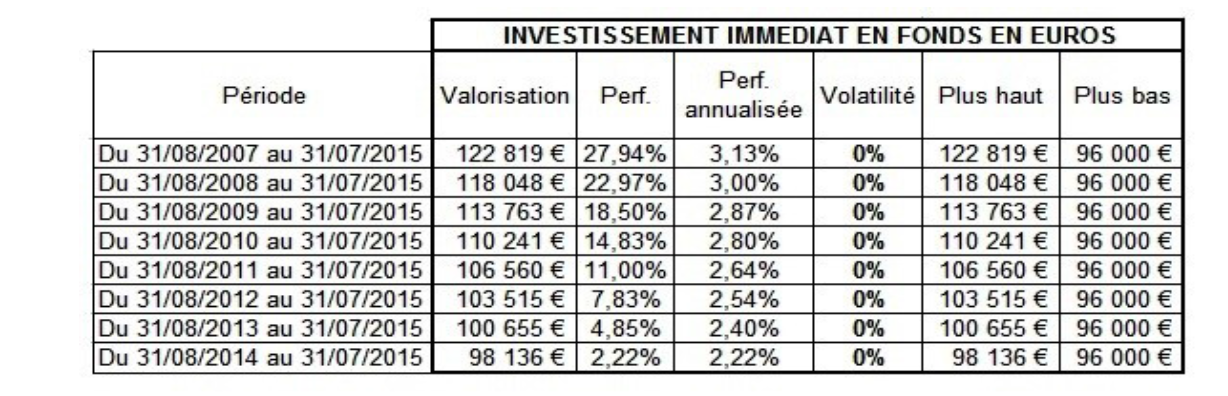

Ce type de solution offrant de facto une garantie implicite en capital, il est intéressant de le comparer à un investissement immédiat à 100 % fonds euros. Comme l’atteste le tableau ci-après, les chiffres se passent de tout commentaire puisque la performance des fonds patrimoniaux avec un investissement progressif aboutit à une performance moyenne supérieure de 20 % à celle de l’investissement sur le fonds en euros.

Si malgré tout, vous estimez que l’investissement progressif sur des fonds patrimoniaux demeure encore trop risqué, c'est-à-dire que vous jugez le niveau de volatilité de l’ordre de 3 % à 5 % trop important, rien ne vous empêche d’opter pour une solution d’investissement du type 50 % fonds en euros et 50 % en fonds patrimoniaux en opérant des achats mensuels. Dans ce cas, la volatilité va être réduite de moitié pour être fixée à environ 2 %.

En conclusion, en mêlant investissements programmés, supports patrimoniaux et fonds en euros, il est possible de se prémunir contre les pertes en capital tout en disposant d’un rendement nettement supérieur à celui résultant de l’investissement sur le seul fonds en euros. Sachez qu’il ne s’agit pas d’une étude théorique puisque, dans la pratique, l’investissement progressif est une option présente sur la plupart des contrats d’assurance vie. Dans les faits, l’assureur met en place un arbitrage automatique du support sans risque vers un ou plusieurs supports en unités de compte choisis par l’épargnant. Bien évidemment, celui-ci conserve la faculté d’y mettre fin à tout moment. Il s’agit assurément du meilleur système pour viser une performance supérieure au fonds en euros et ce en toute tranquillité.