Il est un domaine où la France possède incontestablement le leadership européen : c’est celui de la pression fiscale et sociale ! Ces faits sont, une nouvelle fois, corroborés par l’institut économique Molinari qui vient de publier son étude annuelle sur le poids de la pression fiscale et sociale pesant sur le salarié moyen européen. Il ressort que, parmi les 28 pays étudiés (les 27 membres de l’UE + le Royaume-Uni), le jour de libération fiscale et sociale varie entre le 13 avril pour Chypre et le 19 juillet pour la France avec une moyenne européenne fixée au 13 juin. Pour la 5ème année consécutive le bonnet d’âne revient à la France !

Dans cette étude, l’institut Molinari détermine, au sein de chaque pays européen, le poids social et fiscal supporté par le salarié moyen célibataire sans enfant. Ce coût est établi en agrégeant les principaux impôts ou charges supportés tant directement qu’indirectement. Autrement dit, les charges sociales patronales et salariales, l’impôt sur le revenu et la TVA sont pris en compte. Les charges et impôts sont rapportés au salaire global du salarié ce qui permet de calculer le taux de pression social et fiscal dans chaque pays européen. Afin de permettre une visualisation claire et faciliter la comparaison entre les pays, les calculs sont rapportés à une année dans le but de déterminer le jour de libération fiscale et sociale, date à partir de laquelle le salarié devient libre d’utiliser comme il l’entend les fruits de son travail.

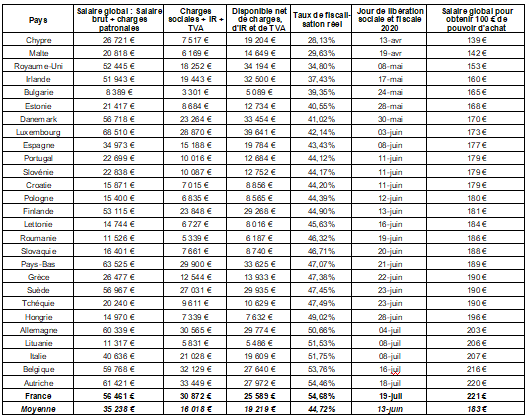

Le tableau ci-après indique, pour chacun des 27 pays de l’UE plus le Royaume-Uni, le salaire global, le montant des charges et impôts, le taux de fiscalisation, le disponible net, le jour de libération fiscale et sociale ainsi que le débours nécessaire pour obtenir, après prélèvements fiscaux et sociaux, un revenu de 100 €.

Il est à noter que le salarié français figure parmi les mieux payés d’Europe puisqu’avec un salaire global (salaire brut + charges patronales) de 56 461 €, il se classe en 8ème position. Toutefois, après prise en compte des charges sociales (patronales + salariales) et des impôts (IR + TVA), le solde net ressort à 25 589 € ce qui le rétrograde au 11ème rang européen. Ceci est la résultante du taux de ponction fiscale et sociale le plus élevé d’Europe. En effet, le taux français se monte à 54,68 %, soit près de 10 points de plus que le taux moyen des pays de la zone euro fixé à 44,72 %.

La décomposition des 30 872 € de frottements fiscaux et sociaux français révèle que 55 % (soit 17 025 €) incombent aux charges patronales et 30 % (soit 9 364 €) aux charges salariales. Les 2 704 € au titre de l’impôt sur le revenu (soit 9 %) et les 1 779 € au titre de la TVA (soit 6 %) sont négligeables. Retenons qu’avec un poids d’impôt sur le revenu limité à 9 %, la France se positionne, pour une fois, dans le peloton de tête des pays européens derrière Chypre (3 %) et devant la Pologne (11 %).

Il y a donc lieu de tabler sur un débours global de 221 € (155 € de salaire brut + 66 € de charges patronales) pour que le salarié français puisse disposer de 100 € de pouvoir d’achat. Des 155 € de salaire brut, il convient de déduire 55 € (37 € de charges salariales + 11 € d’impôt sur le revenu + 7 € de TVA) pour aboutir aux 100 € nets.

L’évaporation fiscale et sociale se monte donc à 121 € en France ce qui est le record européen. Au sein de l’UE, la moyenne de cette évaporation se monte à 83 € soit 31 % de moins qu’en France ! Ces écarts sont également significatifs au regard des poids lourds européens : - 36 % vis-à-vis de l’Espagne (77 €), - 15 % vis-à-vis de l’Allemagne (103 €) et - 12 % vis-à-vis de l’Italie (107 €).

Comme indiqué précédemment, le poids des charges sociales patronales et salariales représentent 85 % des prélèvements fiscaux et sociaux en France, ce qui est également un record au sein de l’UE. Cela est la résultante du modèle social français dont le financement est principalement assis sur les salaires. Cette situation n’est toutefois pas sans générer des effets pervers et des tensions entre les employeurs inquiets de l’envolée des coûts du travail et les salariés qui ont l’impression d’être laissés pour compte. Il est vrai que l’employeur va raisonner en salaire global c’est-à-dire en ajoutant les charges patronales au salaire brut tandis que le salarié va raisonner en pouvoir d’achat réel. Les employeurs ont donc l’impression de dépenser beaucoup pour leurs salariés (221 €) tandis que ces derniers considèrent au regard de ce qui leur reste (100 €) de ne pas être rétribués à la hauteur de leur contribution ! Ceci a malheureusement pour conséquence de favoriser le chômage car le renchérissement du coût du travail n’incite pas les entreprises à embaucher.

En dépit des charges très élevées qui pèsent sur le salarié français, l’équilibre des finances publiques n’est pas assuré pour autant. La France présente un profil atypique puisqu’elle affiche le plus fort taux de fiscalisation d’Europe et l’un des plus forts déficits publics. Pour rappel, en 2019, seule la Roumanie a enregistré un déficit public plus élevé que celui de la France ! Là où le bât blesse c’est que ces prélèvements fiscaux et déficits records n’entrainent pas une augmentation du bien-être. En effet, selon l’indicateur Better Life de l’OCDE, la France ressort en 18ème position sur les 38 pays étudiés et elle est 10ème sur les 20 pays notés au sein de l’UE. Le World Hapiness Report 2020 fait, quant à lui, ressortir une France positionnée en 12ème position au sein des 27 membres de l’UE.

La crise sanitaire à laquelle nous faisons face aggrave la situation puisqu’elle creuse les déficits et empêche la poursuite des réformes qui s’imposaient. Dans ces conditions, nous allons conserver notre lanterne rouge européenne durant encore de nombreuses années ce qui nous conduira inévitablement à repousser le problème sur les générations futures, quitte à les sacrifier ! Il est urgent d’en prendre conscience et d’agir !