Il suffit que la propriété d’un bien se trouve partagée entre un usufruitier et un nu-propriétaire pour qu’apparaisse la notion de démembrement de propriété. Celui-ci peut trouver naissance lors d’une succession puisqu’au décès du conjoint, le survivant va, sauf stipulations contraires, recueillir l’usufruit sur tout ou partie du patrimoine du défunt. La donation peut également aboutir à un démembrement de propriété car il est très fréquent que les parents donnent la nue-propriété à leurs enfants et conservent l’usufruit.

L’usufruitier bénéficie de « l’usus » et du « fructus » c'est-à-dire qu’il dispose de l’usage du bien et de la perception des revenus. En revanche, il ne peut vendre le bien sans l’accord du nu-propriétaire. Si les deux parties s’entendent, elles pourront donc vendre le bien démembré dans son ensemble. En cas de désaccord, le bien ne pourra être cédé dans son intégralité, en revanche, chacun pourra vendre sa quote-part.

En vertu des dispositions de l’article 621 du code civil, la vente simultanée de l’usufruit et de la nue-propriété du bien aboutit au partage du prix de vente entre l’usufruitier et le nu-propriétaire selon la valeur respective de leurs droits. Dans ces conditions, la vente d’un bien démembré mettra donc fin au démembrement puisque chacun empochera sa quote-part respective et pourra disposer librement des capitaux perçus. Il est à souligner que si les parties s’entendent, il est possible de remployer les fonds et par conséquent de reconduire le démembrement de propriété.

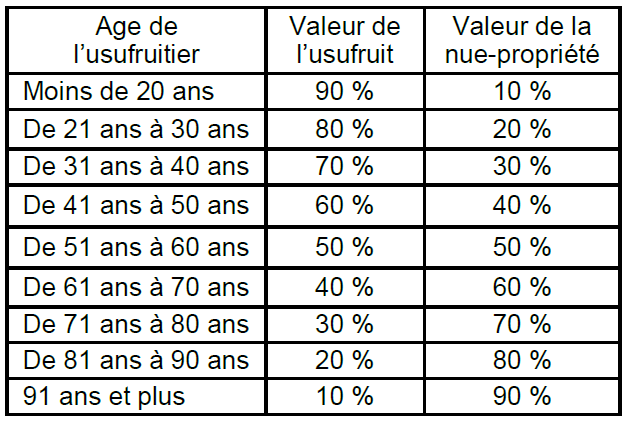

En cas de partage, le chiffrage de la valeur de l’usufruit se révèle être une étape incontournable. Dans la plupart des cas, et plus particulièrement pour des raisons de simplification, les parties ont pour habitude de recourir au barème fiscal qui, comme le montre le tableau ci-contre, offre l’avantage d’une lecture immédiate. En clair, suite à la vente d’un bien d’une valeur de 200 000 €, l’usufruitier, s’il est âgé de 75 ans, percevra 60 000 € (200 000 x 30 %) et le nu-propriétaire 140 000 € (200 000 x 70 %).

Toutefois, l’évaluation fiscale n’est pas toujours une solution favorable notamment en vue de préserver les droits de l’usufruitier. Dans ce cas, l’évaluation selon le barème économique est à retenir. Avant tout, il convient de préciser que le recours au barème économique n’est pas admis pour le calcul des droits de succession ou de donation.

La notion de barème économique est nettement plus complexe puisqu’elle intègre à la fois les notions de durée de l’usufruit et de flux de revenus futurs. Dans le cas d’un usufruit viager, la durée retenue est équivalente à l’espérance de vie de l’usufruitier. Comme évoqué dans le précédent article, celle-ci est déterminée à partir des tables de mortalité fournies par l’INSEE. De ce fait, une distinction est nécessairement opérée selon le sexe de l’usufruitier. Ainsi, un usufruitier de sexe masculin âgé de 61 ans est censé sur le plan statistique percevoir les revenus issus du bien pendant 21,79 ans contre 26,34 ans pour une femme.

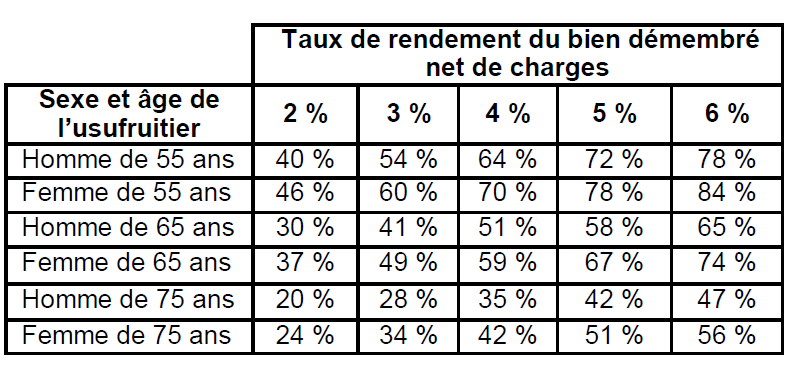

Le flux de revenus futurs est fonction des revenus générés par le bien après déduction des charges supportées par l’usufruitier. Dans les faits, il s’agit de l’ensemble des charges engendrées par le bien à l’exception des dépenses dites de grosses réparations. Autrement dit, les dépenses d’entretien, les charges de copropriété, les assurances et les impôts fonciers qui sont à la charge de l’usufruitier sont à déduire. Le niveau de rentabilité du bien a donc un effet direct sur la valeur de l’usufruit comme l’atteste le tableau ci-dessous.

Ainsi, pour une femme âgée de 65 ans, la valeur de l’usufruit va varier de 37 % pour un bien dont le taux de rendement net est fixé à 2 %, à 74 % si le bien génère un rendement de 6 %. Ce tableau permet également de constater que les différences sont très importantes par rapport à l’évaluation fiscale puisque pour une personne de 65 ans, la valeur de l’usufruit est fixée à 40 %.

En clair, le choix d’une valorisation fiscale ou économique pour la détermination de la valeur de l’usufruit n’est pas sans conséquence. Afin de bien comprendre ce phénomène, prenons l’exemple, d’un immeuble détenu par une mère et son fils. En tant qu’usufruitière, la mère, âgée de 65 ans, perçoit l’intégralité des loyers qui se montent à 25 000 € nets de charges. Le fils, âgé de 35 ans, est nu-propriétaire. Si les deux parties conviennent de céder le bien pour une valeur de 500 000 €, il va en résulter que :

- En cas d’évaluation de la valeur de l’usufruit selon le barème fiscal, la mère percevra 40 % du prix de cession, soit 200 000 € et le fils, le solde, soit 300 000 €. Suite à ce partage, chacun va retrouver sa liberté et pourra librement disposer du capital. Il est à noter qu’il sera impossible pour la mère de percevoir un même niveau de revenus que précédemment (25 000 €) avec un capital réduit à 200 000 €. Il faudrait, en effet, qu’elle puisse replacer ses capitaux à 12,50 % (25 000 €/ 200 000 €) !

- En cas d’évaluation de la valeur de l’usufruit selon le barème économique, il faut tenir compte de l’espérance de vie de la mère qui est fixée à 22,85 ans et du taux de rendement du bien fixé à 5 % (25 000 € / 500 000 €). De ce fait, la valeur de l’usufruit ressort à 67 % et, par conséquent, la valeur de la nue-propriété est de 33 % (100 % - 67 %). Autrement dit, suite à la vente de l’immeuble, la mère empochera 335 000 € (500 000 € x 67 %) et le fils 165 000 €. Dans cette situation, pour continuer à percevoir les mêmes revenus qu’auparavant, soit 25 000 €, la mère devra trouver un bien qui offre un rendement de 7,50 % (25 000 € / 335 000 €) ce qui reste un objectif difficile à atteindre.

Dans cet exemple, en fonction du mode de comptabilisation de la valeur de l’usufruit, la somme revenant en pleine propriété à la mère peut varier de 200 000 € à 335 000 € soit une différence de près de 70 % ! En conséquence, le choix du mode de calcul impacte directement la protection de l’ex-usufruitière.

A priori, l’intérêt immédiat du nu-propriétaire serait d’opter pour le partage avec, dans la mesure du possible, une valeur d’usufruit la plus faible possible puisque, dans ce cas, les sommes perçues seraient plus élevées. Il s’agit toutefois d’une politique court-termiste puisqu’au moment de la succession, le manque à gagner serait plus important. En effet, le partage immédiat du produit de la vente aura pour conséquence d’imposer les capitaux récupérés par l’usufruitier aux droits de succession suite à son décès. En revanche, si le démembrement avait été reconduit, le nu-propriétaire aurait récupéré le bien sans frais ni formalité en raison de l’extinction automatique de l’usufruit au moment du décès. Dans notre exemple, si l’on suppose le décès de la mère quelque temps après la vente du bien, il en découle que :

- En cas de partage du bien en fonction de la valeur fiscale, la valeur globale nette revenant au fils ressortira à 460 000 € calculés comme suit : avoirs en pleine propriété du fils suite au partage (300 000 €) + avoirs en pleine propriété de la mère suite au partage (200 000 €) – les droits de succession (40 000 €).

- En cas de partage du bien en fonction de la valeur économique, la valeur globale nette revenant au fils ressortira à 433 000 € calculés comme suit : avoirs en pleine propriété du fils suite au partage (165 000 €) + avoirs en pleine propriété de la mère suite au partage (335 000 €) – les droits de succession (67 000 €).

En résumé, à la condition de recueillir l’accord des deux parties, il est possible de remployer les fonds issus de la vente ce qui assure une meilleure protection de l’usufruitier et une moindre fiscalité successorale pour le nu-propriétaire. Faute de remploi, la répartition du prix de vente mettra fin au démembrement. Et, dans ce cas, il est utile de mettre en parallèle la valeur économique et la valeur fiscale de l’usufruit afin de retenir la valeur la plus favorable en fonction des objectifs fixés. Il convient de signaler que l’augmentation de la valeur de l’usufruit s’opèrera forcément au détriment de celle du nu-propriétaire.