Dans le cadre de l’obtention d’un prêt immobilier, l’établissement prêteur exige que l’emprunteur souscrive une assurance afin de se prémunir contre les aléas de la vie. Ainsi, en cas de décès de l’emprunteur, la banque percevra de la compagnie d’assurance le montant du capital restant dû de façon à rembourser la dette. De même, si l’emprunteur a souscrit une garantie incapacité de travail, la compagnie d’assurance versera à la banque les mensualités de l’emprunt en lieu et place de l’emprunteur en cas d’arrêt de travail de ce dernier.

Bien évidemment, les banques proposent aux emprunteurs d’opter pour leur contrat d’assurance maison. La spécificité de ces contrats dénommés «groupe» est d’être basée sur la mutualisation des risques. Autrement dit, tous les souscripteurs disposent des mêmes garanties pour un tarif unique.

Le contrat individuel, à l’opposé du contrat groupe, propose une tarification liée à la situation personnelle de l’emprunteur (âge, état de santé, fumeur ou non, activité professionnelle exercée...). En conséquence, la prime d'un non-fumeur de 25 ans qui n'exerce pas d'activité professionnelle à risque sera très inférieure à celle d'un fumeur de 50 ans dont l'activité professionnelle présente des risques.

Afin de limiter la concurrence des contrats individuels, les banques ont longtemps eu pour habitude de lier l’emprunt avec l’assurance groupe empêchant ainsi l’emprunteur d’adhérer librement à une assurance auprès d’un autre établissement. Il aura fallu attendre septembre 2010, avec l’instauration de la loi Lagarde, pour que la situation évolue. Depuis cette date, les banques ne peuvent théoriquement plus refuser la souscription d’un autre contrat d’assurance si celui-ci octroie des garanties équivalentes.

Face à cette légère avancée, les banques ont instauré au sein de leur contrat groupe une tarification différenciée en fonction de l’âge de sorte que les cotisations payées par les jeunes soient moindres que celles des séniors. Néanmoins, en dépit de ces évolutions tarifaires, des écarts importants entre les contrats groupe et les contrats individuels subsistent.

Au vu des différences de tarification qui peuvent dépasser 75 %, il était troublant de constater que les banques détenaient encore près de 80 % du marché de l’assurance emprunteur. A en croire l’Inspection Générale des Finances, ce phénomène s’explique par les agissements des banques qui, contrairement aux règles édictées par la loi Lagarde, ont continué d’imposer leur contrat d’assurance groupe. Il faut préciser que l’enjeu est de taille pour la profession bancaire puisque la marge du contrat groupe ressort à plus de 40 %. Autrement dit, sur une prime de 500 €, la marge est de 200 €. Sachant que ce marché pèse 9 milliards d’euros, ce sont plus de 3,5 milliards d’euros qui sont encaissés chaque année par les banques !

Dans le but de stimuler la libéralisation de ce secteur, Benoît Hamon, le Ministre délégué à la consommation sous le gouvernement Ayrault, a instauré, dans le cadre de la loi Consommation du 18 mars 2014, un volet sur l’assurance emprunteur. Ce volet, qui est applicable depuis le 26 juillet 2014, stipule que tout nouvel emprunteur bénéficie d'un délai de 12 mois pour dénoncer le contrat groupe de sa banque et lui substituer une assurance alternative. Pour information, le point de départ du délai de 12 mois intervient à la date de la signature de l'offre de prêt. Les emprunteurs peuvent donc se libérer du quasi-monopole des banques et trouver, après coup et en dehors de toute pression du banquier, un contrat individuel moins cher et mieux adapté à leur situation personnelle. Il est à souligner que cette possibilité est uniquement à l'initiative des emprunteurs, la banque n'ayant pas le pouvoir de résilier le contrat d'assurance adossé à un crédit déjà signé. Bien évidemment, la loi stipule qu'à l’occasion d’un changement de contrat emprunteur, la banque ne pourra pas prélever de frais. De plus, il lui sera impossible de temporiser puisqu’elle se voit imposer un délai de 10 jours ouvrés maximum pour accepter ou refuser la nouvelle offre et, dans ce cas, motiver sa décision sous peine de s’exposer à une amende de 3 000 €.

Si la loi Hamon a permis une avancée significative pour les contrats de moins de 12 mois, le sort des assurés souhaitant résilier leur assurance au-delà des 12 mois était plus aléatoire dans la mesure où ils se heurtaient bien souvent au refus des banques. Celui-ci était motivé par l’impossibilité pour les contrats emprunteurs de faire jouer la faculté de renonciation annuelle, prônée par la loi Chatel, notamment prévue pour les contrats d’assurance habitation et automobile. Position qui a d’ailleurs été confirmée par la Cour de Cassation dans un arrêt rendu le 9 mars 2016. Suite à cette décision, contraire à l’intérêt des assurés et dont les effets allaient entraver davantage la libre concurrence, le législateur a introduit, via la loi Sapin 2, la faculté pour tous les assurés de résilier leur assurance emprunteur chaque année. Cette réforme était déjà applicable pour les contrats émis à compter du 1er mars 2017. Pour les contrats émis avant le 1er mars 2017, la faculté de résiliation peut désormais s’opérer depuis le 1er janvier 2018. Soucieuse de s’opposer à cette dernière faculté, les banques ont saisi le Conseil Constitutionnel afin de dénoncer la rétroactivité de cette mesure et tenter de la faire censurer. Le 12 janvier 2018, le Conseil Constitutionnel a tranché en faveur des assurés en autorisant la résiliation annuelle pour l’ensemble des contrats d’assurance emprunteur.

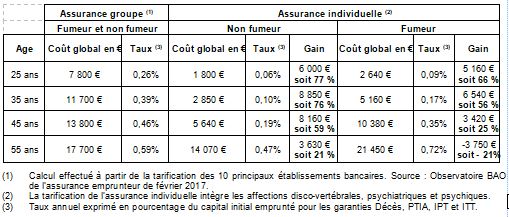

Il s’agit d’une avancée importante puisque les emprunteurs ont désormais la faculté de faire jouer pleinement la concurrence entre les différents établissements et réaliser ainsi des économies. Celles-ci peuvent être substantielles dans la mesure où le poids de l’assurance emprunteur peut représenter jusqu’à un tiers du coût global du financement. La plupart des emprunteurs ont profité de la baisse des taux pour renégocier leurs emprunts mais n’ont pas eu la possibilité de le faire pour l’assurance emprunteur. Comme l’atteste le tableau comparatif ci-dessous, le gain d’une telle opération va se traduire par une réduction des cotisations d’assurance pouvant dépasser les 75 %. Compte tenu du niveau très bas des taux d’intérêts, il y a plus à gagner en se focalisant sur l’assurance emprunteur qu’en entamant une nouvelle renégociation du taux de l’emprunt !

Comparaison de la tarification entre un contrat groupe et individuel pour un emprunt de 200 000 € sur 15 ans

En clair, les emprunteurs peuvent désormais résilier leur contrat d’assurance emprunteur souscrit auprès de leur banque pour lui substituer un contrat moins coûteux à la condition qu’il présente des garanties similaires. Cette résiliation peut intervenir à tout moment lors de la première année moyennant un préavis de 15 jours ou, s’il est plus ancien, à la date anniversaire moyennant un préavis de 2 mois.

Afin d’éviter que l’emprunteur ne se fasse piéger par la banque, au motif que le contrat proposé en substitution n’offre pas des garanties similaires, le Comité Consultatif du Secteur Financier (CCSF) a encadré la règle de l’équivalence des garanties. Ainsi, le CCSF a établi une liste exhaustive comportant 18 critères liés à la couverture assurance du prêt et 8 critères relatifs à la couverture perte d’emploi. Parmi ces 26 critères (18 + 8) la banque doit en retenir au maximum 15 (11 + 4) pour faire valoir un refus. Ainsi, ce dernier devra obligatoirement être motivé par la banque au regard des 11 ou 15 critères retenus et ce dans un délai maximum de 10 jours ouvrés. En cas de non-respect de ces obligations légales, la banque devra payer à l’emprunteur une amende de 3 000 €.

La possibilité de substitution de l’assurance emprunteur concerne les prêts immobiliers réalisés par des personnes physiques en vue de financer des immeubles à usage d’habitation ou mixte, les travaux de rénovation d’une habitation ou l’achat de terrains en vue de la construction d’immeubles. Les actifs destinés à un usage exclusivement professionnel sont exclus de ce dispositif.

Pour être concret, le processus est le suivant :

1/ Détermination de la date de résiliation. Selon la date de signature de l’offre de prêt, les possibilités de résiliation diffèrent : avant le terme des 12 mois, la résiliation peut intervenir à tout moment sous le respect d’un préavis de 15 jours. Si l’emprunt a été contracté depuis plus d’un an, la résiliation ne pourra intervenir qu’à sa date d’anniversaire sous le respect d’un préavis de 2 mois. Il est à noter que ladite date d’anniversaire s’appréhende différemment selon les compagnies (date de signature de l’offre de prêt, date de la demande d’adhésion à l’assurance emprunteur…).

2/ Recherche de la meilleure tarification. Pour ce faire, il convient d’opérer des devis auprès de plusieurs compagnies car selon les situations (âge, garanties choisies, montant assuré, fumeur ou non) d’importantes différences de tarification peuvent intervenir.

3/ Validation de l’équivalence des garanties. Avant de passer à la phase de la souscription du nouveau contrat, il est impératif de valider l’équivalence des garanties entre les deux contrats. Pour rappel, seule la non-équivalence des garanties pourra constituer un motif de refus de la banque.

4/ Souscription du nouveau contrat. Il faudra être particulièrement vigilant à faire coïncider le montant à assurer avec le capital restant dû à la date de résiliation et de calquer la durée restante sur les échéances du prêt.

5/ Envoi de la demande de résiliation du contrat d’assurance groupe. L’envoi doit impérativement être opéré en LR+AR auprès de l’assureur ou de la mutuelle deux mois au moins avant la date d’échéance annuelle.

6/ Envoi de la demande de substitution du contrat d’assurance groupe. L’envoi doit impérativement être opéré en LR+AR auprès de l’établissement de crédit et contenir les documents liés à la nouvelle offre d’assurance.

7/ Notification de la banque. La banque ou l’établissement de crédit dispose d’un délai de 10 jours ouvrés à compter de la réception de la demande de substitution pour formaliser son acceptation ou son refus. Le refus ne peut provenir que d’une absence d’équivalence des critères et doit être motivé. En cas d’absence de réponse ou de refus, il convient alors de rappeler à la banque ses obligations et, le cas échéant, saisir le médiateur voire menacer d’entamer une action judiciaire.

8/ Emission de l’avenant de substitution de la nouvelle assurance emprunteur. La modification par voie d’avenant s’effectue sans application de frais. L’avenant doit notamment indiquer le nouveau taux annuel effectif global (TAEG) suite à ce nouveau contrat.

9/ Envoi de la notification de l’accord de substitution. L’envoi doit s’opérer en LR+AR à l’assureur ou à la mutuelle et contenir l’accord de substitution émis par la banque. Dès lors le contrat existant se trouvera être résilié à compter de la date d’échéance annuelle.

Si le changement d’assurance de prêt est désormais possible, il n’en reste pas moins vrai que cela peut vous sembler être un véritable parcours du combattant au point d’en devenir rebutant ! Il serait toutefois dommage de baisser les bras car les gains peuvent rapidement se monter à une dizaine de milliers d’euros. Conscient de la lourdeur de traitement du processus de substitution de l’assurance emprunteur, nous vous proposons de gérer l’ensemble de l’opération à votre place et ce totalement gratuitement ! Rassurez-vous, nous ne sommes pas devenus une association à but non lucratif ! Nous serons rétribués par la compagnie d’assurance lors de la souscription du nouveau contrat.

Afin que nous puissions opérer les 3 premières étapes, c'est-à-dire déterminer la date de réalisation, rechercher la meilleure tarification et valider l’équivalence des garanties, il vous suffit de nous transmettre la copie de votre offre de prêt, le tableau d’amortissement ainsi que les conditions générales de l’assurance. Dès lors, nous serons en mesure de vous indiquer le gain associé à cette substitution. Si vous estimez que le gain n’est pas suffisant, nous cesserons alors les démarches et aucun frais ou honoraire ne vous sera demandé. Nous vous rappelons qu’au titre de notre activité de courtier, nous nous engageons à consulter un nombre suffisant de compagnies dans le but de trouver la meilleure tarification.

Cette disposition, qui vise la liberté de choix du contrat assurance emprunteur, est une révolution pour le secteur du crédit immobilier puisque vous allez enfin pouvoir faire jouer la concurrence et opérer de substantielles économies. Pour une fois que la loi vous offre la possibilité d’empocher un gain certain sans aléa et sans bourse déliée, il serait dommage de passer à côté !