En 2070, selon les projections effectuées par l’INSEE, la France devrait compter 76,4 millions d’individus dont 28,7 % de plus de 65 ans contre 21,8 % aujourd’hui matérialisant ainsi l’inévitable vieillissement de la population. La France n’est pas un cas isolé puisque, au sein de l’Union Européenne, la proportion des plus de 65 ans est attendue en augmentation de près de 10 points pour atteindre 29,1 % en 2070. Au niveau mondial, la tendance est identique puisque d’ici à 2030, une personne sur 6 dans le monde aura plus de 60 ans. Dans le même temps, la population des plus de 60 ans passera de 1 milliard à 1,4 milliard et, en 2050, elle aura doublé pour atteindre 2,1 milliards. Le nombre des personnes de plus de 80 ans devrait tripler d’ici 2050 pour atteindre 426 millions.

Ce vieillissement de la population s’explique à la fois par la baisse du nombre des naissances et par l’allongement de la durée de vie. L’augmentation du nombre et de la proportion des personnes âgées a notamment pour conséquence d’influer sur les grands équilibres budgétaires déstabilisant davantage le financement des retraites et des dépenses de santé. En effet, à mesure que nous prenons de l’âge, nous risquons de souffrir de problèmes de santé plus ou moins complexes communément appelés syndromes gériatriques.

L’indicateur le plus fréquemment usité pour mesurer l’allongement de la durée de vie est l’espérance de vie à la naissance dans la mesure où il permet de décrire de façon synthétique l’état de santé d’une population. Il correspond au nombre moyen d’années qu’une génération fictive de personnes peut espérer vivre en étant soumise, à chaque âge, aux conditions de mortalité d’une année donnée. Il ne s’agit donc pas d’un indicateur prédictif mais d’un indicateur synthétique de mortalité car il est difficile d’anticiper les progrès et les problèmes sanitaires à venir.

Selon l’INSEE, l’espérance de vie à la naissance en France atteint 85,8 ans pour les femmes et 80 ans pour les hommes et demeure en constante progression au fil du temps. Pour preuve au début des années 2000, l’espérance de vie à la naissance était de 82,8 ans pour les femmes et 75,3 ans pour les hommes. Il en est de même pour l’espérance de vie résiduelle à 65 ans qui ressort à 23,6 ans pour les femmes (contre 21,2 ans en 2000) et à 19,8 ans pour les hommes (contre 16,7 ans en 2000).

Il est à noter que toutes ces années de vie ne se valent pas car, au plus nous vieillissons, au plus notre état de santé a malheureusement tendance à se dégrader. C’est la raison pour laquelle, l’espérance de vie qui mesure la moyenne des années à vivre n’est pas assez fine et doit être complétée par un indicateur qui combine à la fois les dimensions quantitatives et qualitatives pour mieux apprécier le bénéfice des années à venir.

Pour ce faire, il convient de se tourner vers l’espérance de vie sans incapacité également dénommée espérance de vie en bonne santé. Celle-ci mesure le nombre d’années qu’une personne peut escompter vivre sans souffrir d’incapacité dans ses gestes de la vie quotidienne. Afin d’affiner la notion d’incapacité, une distinction est opérée entre l’espérance de vie avec ou sans incapacité sévère.

Afin de mesurer cette variable, la Direction de la Recherche, des Etudes, de l’Evaluation et des Statistiques (DREES), organisme placé sous la tutelle du Ministère du Travail, de la Santé et de la Solidarité ainsi que du Ministère de l’Economie demande aux personnes sondées si, depuis au moins 6 mois, elles sont limitées dans leurs activités par un problème de santé. Les résultats de cette enquête permettent de calculer l’espérance de vie sans incapacité et sans incapacité forte. La différence entre l’espérance de vie totale et l’espérance de vie sans incapacité peut s’interpréter comme la durée de vie en mauvaise santé.

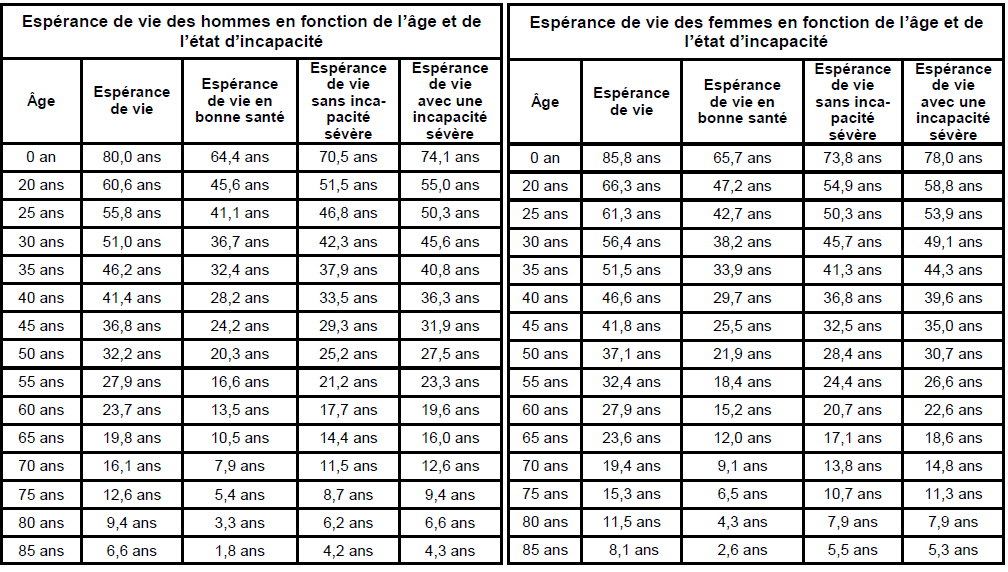

Au regard des tableaux ci-après, qui indiquent l’espérance de vie des hommes et des femmes selon les âges et le degré d’incapacité, l’espérance de vie en bonne santé à la naissance ressort à 65,7 ans pour les femmes et 64,4 ans pour les hommes. Au regard de leur espérance de vie à la naissance, il en ressort que les femmes connaîtront une incapacité plus ou moins lourde au cours de leurs 20 dernières années de vie. Pour les hommes, cette durée est fixée à près de 16 années.

Si l’on tient uniquement compte de l’espérance de vie sans incapacité forte, il en résulte une espérance de vie de 78 ans pour les femmes et 74,1 ans pour les hommes. Autrement dit, durant leurs 8 dernières années de vie, les femmes se trouveront en situation d’incapacité forte contre 6 ans pour les hommes.

A 65 ans, c’est-à-dire juste après la retraite, la durée moyenne de vie d’une femme est de l’ordre de 24 ans. Durant cette période, les femmes peuvent espérer vivre 12 ans en bonne santé. Au cours des douze dernières années de vie, elles devraient souffrir d’une faible incapacité durant 7 ans et d’une incapacité sévère durant 5 ans.

A 65 ans, la durée moyenne de vie d’un homme est de l’ordre de 20 ans. Durant cette période, il pourra espérer vivre 10 ans en bonne santé et 6 ans sans connaître une forte incapacité et 4 années avec une incapacité sévère.

En clair, les néo-retraités peuvent espérer profiter pleinement de leur nouveau statut durant une bonne dizaine d’années. Au-delà, ils risquent de voir leur état de santé se dégrader. Il est toutefois, à signaler que, sauf catastrophe, la réalité devrait être plus favorable car les conditions de santé ont tendance à s’améliorer davantage au fil des années. Pour preuve, au cours de la décennie 2010, les hommes et les femmes ont gagné environ deux années d’espérance de vie sans incapacité forte. Sachant que cet indicateur a augmenté dans la même proportion que l’espérance de vie à la naissance, cela signifie que nous vivons plus vieux sans connaître une dégradation de notre état de santé.

L’écart d’espérance de vie sans incapacité sévère entre les femmes et les hommes, fixé à 4 ans en défaveur des hommes, est moins grand que la différence d’espérance de vie qui se monte à 6 ans. Cela veut dire que les femmes vivent plus longtemps mais, a priori, en plus mauvaise santé. Cela peut aussi signifier qu’elles sont plus attentives à leur corps, et qu’à perte d’autonomie équivalente, elles déclarent plus souvent souffrir d’une incapacité.

L’avenir de l’espérance de vie sans incapacité forte dépend de nombreux paramètres, à savoir des progrès de la vie, des épidémies de grippe mais aussi des épisodes caniculaires. Sachant que les arbres ne grimpent pas jusqu’au ciel, il est fort probable que l’espérance de vie atteigne un plafond sauf si une nouvelle révolution technologique devait voir le jour et ainsi permettre le ralentissement du vieillissement cellulaire.

Il est à signaler que les chiffres de l’espérance de vie en bonne santé communiqués par la DREES n’intègrent pas la situation professionnelle des individus. Or, il est évident que les conditions de travail jouent un rôle déterminant car la pénibilité physique use davantage les organismes et limite d’autant la durée de vie. En France, les cadres peuvent compter sur 6 années de plus d’espérance de vie que les ouvriers.

Sur le plan Européen, au regard des statistiques fournies par Eurostat, il ressort que la France se classe première en termes d’espérance de vie à la naissance pour les femmes et 9ème pour les hommes. L’espérance de vie moyenne des 27 pays de l’UE ressort à 82,90 ans pour les femmes et 77,2 ans pour les hommes. Le fait d’intégrer la notion d’absence d’incapacité fait chuter les femmes françaises au 5ème rang avec 66,9 ans contre 64,2 années pour la moyenne de l’UE et remonter les hommes français au 5ème rang avec une espérance de vie de 65,5 années contre 63,1 années pour la moyenne de l’UE.

En matière de gestion patrimoniale, quels enseignements en tirer ? L’espérance de vie est une variable incontournable à double titre car elle permet de chiffrer le stock d’épargne qu’il convient de posséder pour faire face aux dépenses inhérentes à ses vieux jours et d’optimiser la transmission de ses avoirs à ses enfants.

La méthode la plus simple pour évaluer ses besoins financiers est de prendre l’espérance de vie avec une incapacité sévère et de la multiplier par 50 000 €, somme qui correspond aux frais annuels d’un Ehpad de bon standing. Pour un homme de 75 ans, il faut donc tabler sur un besoin de 470 000 € (9,4 ans x 50 000 €) et de 565 000 € (11,3 ans x 50 000 €) pour une femme de 75 ans.

En matière de transmission, la notion de l’état de santé n’intervient pas directement. La stratégie consiste à bénéficier, au jour du décès, de l’abattement des 100 000 € qui se régénère tous les 15 ans. L’espérance de vie à un âge donné permet de déterminer que les hommes ont intérêt à effectuer leur ultime donation à leurs enfants à leur 70ème anniversaire car, au regard de leur espérance de vie fixée à 16 ans, l’abattement de 100 000 € sera de nouveau disponible à 85 ans, soit une année avant leur décès présumé. Pour les femmes, la dernière donation aux enfants doit intervenir à leur 75ème anniversaire.

En conclusion, en théorie, l’allongement de la durée de vie est un aspect positif tant pour les personnes âgées et leur famille que pour la société dans son ensemble. Néanmoins, en pratique, cet allongement de la durée de vie est malheureusement corrélé avec une santé déficiente ce qui rend bien souvent les fins de vie difficiles et coûteuses.