Comme évoqué à maintes reprises, les rendements des fonds euros ne cessent de s’effriter. Pour preuve, la performance moyenne est passée de 3 % en 2011 à 1,80 % en 2016. Et cette baisse va inexorablement se poursuivre puisque ces fonds sont majoritairement composés d’emprunts d’état dont les taux de rendement sont inférieurs à 1 %.

La question que tout épargnant se pose est comment se prémunir contre cette baisse de rendement tout en conservant un fort degré de sécurité ? Précisons que la particularité du fonds euros est l’effet de cliquet qui offre une absence totale de volatilité. Par ce biais, l’épargnant est donc certain de voir progresser jour après jour son épargne.

Comme évoqué dans notre lettre N°240 de juin 2015, plusieurs solutions sont envisageables, telles que l’investissement dans des fonds euros dits de « nouvelle génération ». Ceux-ci sont basés sur des actifs plus rémunérateurs que les emprunts d’état comme l’immobilier commercial dont les rendements sont élevés et durables dans le temps. Le recours à ce type de solutions est particulièrement avantageux pour l’épargnant frileux dans la mesure où le rendement est supérieur aux fonds euros traditionnels avec un degré de sécurité absolu puisque l’effet de cliquet est conservé. Le seul inconvénient de cette formule est l’impossibilité d’y consacrer 100 % de son épargne. En effet, les compagnies d’assurance limitent volontairement l’accès aux fonds euros immobiliers à une quote-part fixée entre 60 % et 80 % des versements. Le tableau-ci-dessous retrace les performances sur les cinq dernières années des fonds euros immobiliers de notre sélection.

|

Performances des fonds euros immobiliers de notre sélection |

|||||||

|

Nom du fonds euros |

2012 |

2013 |

2014 |

2015 |

2016 |

Moyenne 3 ans |

Moyenne 5 ans |

|

Euro Allocation LT |

4,01% |

4,01% |

3,82% |

3,51% |

3,04% |

3,46% |

3,68% |

|

Netissima |

3,47% |

3,37% |

3,08% |

2,95% |

2,50% |

2,84% |

3,07% |

|

Euro Innovalia |

3,62% |

3,62% |

3,35% |

3,18% |

2,81% |

3,11% |

3,32% |

|

Europierre |

3,80% |

3,70% |

3,60% |

3,20% |

2,50% |

3,10% |

3,36% |

Une autre solution vise à coupler le fonds euros avec des actifs judicieusement sélectionnés dans le but de dynamiser les performances sans créer une volatilité excessive. Les actions doivent être évitées car trop risquées par définition, et les obligations sont à bannir en raison de la hausse des taux d’intérêts qui se dessine sur les prochains mois. Enfin, les fonds dits « patrimoniaux » qui allient un savant mélange d’actions et d’obligations sont également à proscrire.

L’intégration d’unités de compte immobilières ou de gestion alternative semble la solution parfaitement adaptée à la conjoncture actuelle. Pour mémoire, la gestion alternative vise à produire une performance décorrélée de celle du marché des actions et des obligations. La force d’un bon fonds de gestion alternative est de délivrer des performances régulières indépendamment de l’évolution des marchés boursiers. Autrement dit, même dans un marché baissier, la gestion alternative peut délivrer une performance positive.

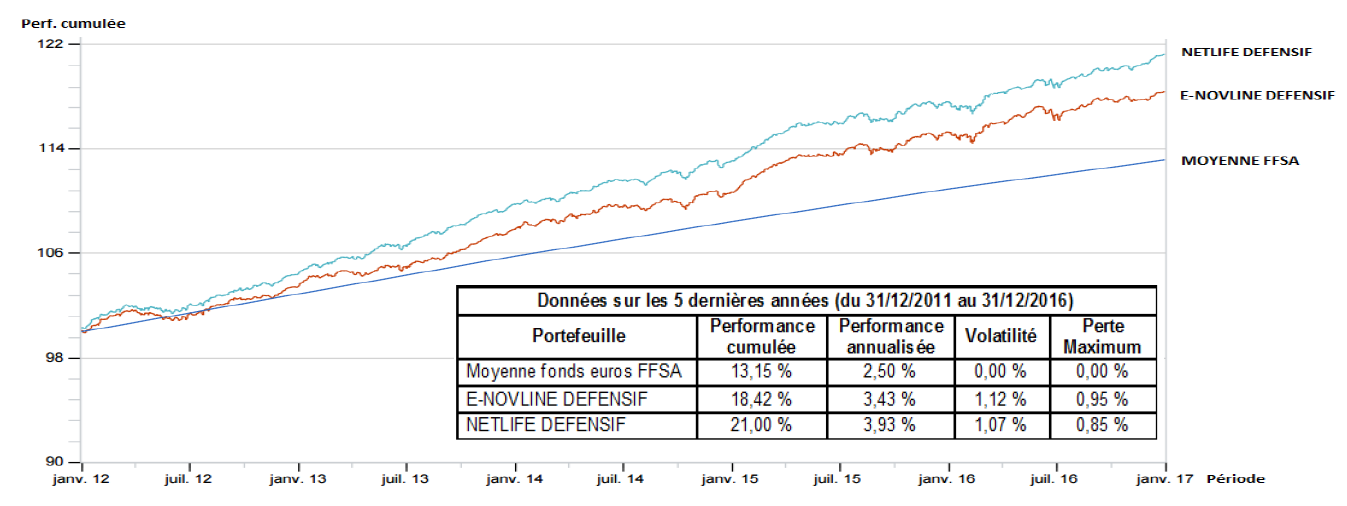

Afin de mesurer les attraits d’une telle diversification, nous avons bâti les deux portefeuilles suivants : E-NOVLINE DEFENSIF et NETLIFE DEFENSIF. Le premier est composé à hauteur de 70 % en fonds euros Netissima, 20 % en fonds alternatif Exane Pléiade Performance et 10 % en fonds alternatif Moneta Long Short. Le second est composé à hauteur de 60 % en fonds euros Euro Allocation Long Terme, 25 % en unité de compte Unicimmo (immobilier commercial) et 15 % en fonds alternatif Moneta Long Short.

La surperformance générée par ces deux portefeuilles est notoire sur la période étudiée comme l’attestent le graphique et le tableau ci-dessous. Les performances indiquées ci-dessous sont nettes de tous frais.

Afin de bien appréhender la lecture de ce tableau, il convient de rappeler que la perte maximum se définit comme la perte la plus importante encourue par le portefeuille sur la période étudiée. La volatilité, quant à elle, mesure l’amplitude des variations des cours. En clair, les deux portefeuilles délivrent une performance élevée et régulière moyennant un risque très modéré (perte maximum inférieure à 1 %).

En conclusion, les performances des fonds euros traditionnels sont de moins en moins attrayantes et le mouvement de baisse va se poursuivre. Si vous souhaitez endiguer ce reflux tout en conservant un bon degré de sécurité, vous devez privilégier les fonds euros immobiliers et les associer à des fonds de gestion alternative et/ou des unités de compte immobilières. Il convient, bien évidemment, de sélectionner des contrats performants tels que Netlife ou E-Novline dont les frais sont les suivants : 0 € de frais d’entrée, 0 € de frais d’arbitrage et 0 € de frais sur versements.