A quel placement vous fait immédiatement penser l’évocation des termes suivants « avantages fiscaux, liquidité et fonds euro » ? A l’assurance vie bien évidemment ! En effet, les capitaux versés sur le fonds euro d’un contrat d’assurance vie bénéficient d’un rendement sans risque, d’une exonération successorale, d’une imposition réduite sur les revenus et les plus-values ainsi que d’une disponibilité à tout moment. Avec de tels avantages, il est logique que l’assurance vie soit le placement préféré des Français avec un encours avoisinant les 2 000 milliards d’euros dont près des ¾ sont investis en fonds en euros. Le solde est investi sur des unités de compte qui, dans l’esprit du grand public, sont assimilées à des supports risqués.

Si vous n’êtes pas familier avec ces notions, il est utile de rappeler que l’assurance vie contient deux familles de supports : le fonds en euros et les unités de compte. Concernant le fonds en euros, la garantie de la compagnie d’assurance porte sur des euros d’où une totale sécurisation de votre épargne. En ce qui concerne les unités de compte, la compagnie d’assurance vous garantit le nombre mais pas la valeur de l’unité de compte. En clair, avec les unités de compte, votre épargne peut donc connaître des fluctuations à la baisse. Il convient toutefois de préciser que toutes les unités de compte ne comportent pas le même degré de risque. Pour connaître le risque d’une unité de compte ainsi que celui de tout fonds d’investissement, vous devez vous référer à l’indicateur synthétique de risque et de performance, plus connu sous le sigle SRI. Cette échelle de risque comporte 7 niveaux allant de 1 (produits à faible risque) à 7 (placements hautement risqués). Autrement dit, plus la note SRI est élevée, plus le support est risqué et plus sa perte en capital pourra être conséquente. En contrepartie, un SRI important laisse présager des gains potentiels plus élevés pour ledit produit financier. L’échelle de risque permet donc d’évaluer en un coup d’œil le risque de votre portefeuille et de vérifier sa compatibilité avec votre tolérance au risque.

Le fonds en euros est un support de nature obligataire éligible uniquement au sein des contrats d’assurance vie et de capitalisation. Il a pour spécificité d’offrir une sécurité totale de l’épargne avec une garantie de capital et des intérêts générés grâce à son effet de cliquet. Les intérêts crédités sont ainsi définitivement acquis et ne peuvent donc jamais être remis en cause. La raison de ce mécanisme découle de la comptabilisation des actifs sur la valeur de remboursement et non sur la valeur de marché. Pour bien appréhender ce mécanisme, il est nécessaire de rappeler que le détenteur d’une obligation émise par l’Etat est certain de percevoir chaque année un coupon correspondant aux intérêts annuels et, à l’échéance, d’obtenir le remboursement de son capital. En clair, une obligation émise par l’Etat français (OAT) n’est autre qu’un placement dont le taux et le capital sont garantis à la condition de la conserver jusqu’à son échéance. Sachant que la compagnie d’assurance a vocation à conserver les titres jusqu’à leur échéance, elle n’a pas à les comptabiliser en valeur de marché. Or, cette dernière est radicalement différente car elle tient compte de la cotation réelle des obligations qui est fonction du niveau des taux d’intérêt. Lorsque les taux d’intérêt montent, le prix des obligations baissent mécaniquement afin que les rendements des obligations déjà émises et celui des nouvelles émissions soient strictement équivalents. Afin d’illustrer cet aspect complexe, prenons l’exemple suivant : vous avez acquis, à son émission, une OAT d’une durée de 10 ans au taux de 3% au prix de 100 €. De ce fait, vous êtes certain d’encaisser 10 coupons de 3 € et de récupérer votre mise de départ de 100 € au terme de 10 ans. Si vous conservez l’OAT jusqu’à son terme, vous aurez réalisé un placement garanti à 3 % l’an. Si 3 ans plus tard, les taux d’intérêt venaient à monter d’un point, il en ressortirait que l’Etat émettrait de nouvelles OAT au taux de 4 % et celles-ci seront plus rémunératrices que les vôtres, les rendant de facto pas négociables. En effet, qui voudrait acheter votre OAT qui délivre un rendement à 3 % alors qu’il est possible d’en acquérir à 4 % ? Les OAT étant des titres cotés, donc échangeables à tout moment, la valeur de votre OAT va devoir baisser pour que son futur acquéreur puisse, au final, percevoir un rendement de 4 %. Sachant que les coupons sont fixes sur la base de 3 € et que le remboursement se fera à hauteur de 100 €, la variable d’ajustement sera sa valorisation qui baissera à 94 €. De ce fait, sur les 7 ans restants à courir, il sera strictement équivalent d’acquérir votre OAT à 3 % au prix de 94 €, qui doit encore verser 121 € (7 coupons de 3 € + le remboursement de 100 €) jusqu’à son échéance, que d’acheter une OAT au taux de 4 % sur une durée de 7 ans au prix de 100 €. En clair, les obligations logées au sein du fonds euro ne subissent aucune fluctuation car elles sont comptabilisées sur la base de leur valeur de remboursement et non sur leur valeur de marché qui est fonction de l’évolution des taux d’intérêt. Cette différence comptable est fondamentale, surtout les années où un krach obligataire se produit comme ce fut le cas en 2022. Suite à la violente remontée des taux, l’OAT 10 ans a enregistré une perte de plus de 20 % de sa valeur tandis que la même OAT, logée au sein du fonds euro, n’a pas vu sa cotation varier car sa valeur de remboursement à l’échéance n’a pas évolué. En résumé, le taux servi par le fonds euro est uniquement fonction des intérêts versés par les obligations et, par conséquent, tant que les obligations sont conservées, elles demeurent insensibles à la variation des taux. C’est uniquement dans le cas d’une cession des obligations que la valorisation à la valeur de marché intervient. Dans un contexte de hausse brutale des taux, le risque de la compagnie d’assurance serait d’avoir à faire face à des retraits massifs sur son fonds euro l’obligeant ainsi à céder ses actifs à leur valeur de marché et, par conséquent, acter des pertes.

Pour être complet sur le mécanisme de valorisation du fonds euro, il convient de préciser que le code des assurances autorise les compagnies à mettre en réserve jusqu’à 15 % des gains d’une année à condition de les reverser aux épargnants dans un délai maximum de 8 ans. Cette pratique permet de lisser les performances des fonds euro et de réguler la collecte d’une année sur l’autre. En effet, dans la majorité des cas, lorsqu’une compagnie dégage une bonne performance sur son fonds euro, sa collecte se trouve dopée l’année suivante. La raison est simple et repose sur le mauvais réflexe de l’épargnant qui consiste à acheter la performance de l’année précédente étant persuadé qu’elle se reproduira encore cette année !

Depuis 2015, avec l’apparition des taux d’intérêt nuls, voire négatifs, le rendement des fonds en euros a été mis à mal car les compagnies d’assurance ont dû faire face à une problématique insoluble consistant à délivrer un rendement positif aux épargnants en plaçant leurs capitaux à des taux proches de zéro ! C’est la raison pour laquelle, les rendements des fonds en euros n’ont fait que baisser pour avoisiner un rendement proche de 1 % en 2021. Cette rentabilité n’a toutefois pas été problématique pour les épargnants au regard de la rémunération servie par les autres actifs sans risque. En effet, le rendement moyen des emprunts d’Etat ainsi que les sicav monétaires étaient négatifs et le livret A, avec un rendement de 0,50 %, affichait une rémunération moindre que le fonds en euros. En dépit de ces faibles performances, le fonds en euros a donc conservé sa suprématie. Le paradoxe est que, dans cette configuration, les épargnants ont continué à vouloir investir sur le fonds euro tandis que les compagnies ne le souhaitaient pas. Et ce d’autant plus que les obligations réglementaires d’une compagnie d’assurance en termes de solvabilité diffèrent selon que vous détenez du fonds euro ou des unités de compte. La solvabilité est fonction des fonds propres que la compagnie d’assurance doit avoir à disposition pour garantir le capital d’un épargnant même en cas de situation exceptionnelle. Elle est fixée de façon réglementaire, obligeant l’ensemble des acteurs du marché à se conformer à la directive solvabilité 2. Celle-ci exige une mobilisation de fonds propres 4 fois supérieures pour le fonds en euros par rapport aux unités de compte. Pour les compagnies, collecter des capitaux sur le fonds euro dans un environnement de taux négatifs s’est avéré être doublement pénalisant. Elles n’avaient donc aucune raison de délivrer des taux de rendement supérieurs aux autres placements sans risque et ont préféré mettre en réserve une partie de leur bénéfice pour disposer de munitions lorsque les taux remonteront.

Et bien leur en a pris puisque, depuis 2022, suite à la violente hausse des taux d’intérêt, la donne a radicalement été modifiée car les emprunts d’Etat, les sicav monétaires et le livret A ont retrouvé des couleurs avec des rendements d’au moins 3 % devançant largement ceux de l’assurance vie. Dès lors, la situation s’est inversée puisque les compagnies souhaitent collecter sur le fonds euro tandis que les épargnants s’en sont détournés au profit d’autres solutions plus rémunératrices.

Dans ce contexte particulier où les compagnies sont à la recherche de flux positifs sur le fonds en euros, les rendements 2023 étaient particulièrement attendus car ils vont avoir un impact direct sur la collecte 2024. Il ressort que les publications des résultats de l’exercice 2023 ont laissé apparaître des déceptions et des satisfactions. Les poids lourds de l’assurance vie en fonds en euros tels que AFER et GAIPARE ont sorti des taux décevants respectivement fixés à 2,22 % et 2,30 %, soit en dessous de la moyenne du marché fixée à 2,50 %. A l’inverse, les rendements servis par Generali font montre d’un excellent millésime avec des rendements pouvant être supérieurs à 5 % en 2023.

Il est vrai que Generali, comme bon nombre de compagnies d’assurance, pratique depuis quelques années un bonus sur stock permettant d’abonder le rendement du fonds en euros en fonction de la pondération du contrat en unités de compte. Le but est d’inciter les épargnants à détenir des unités de compte puisque cela est moins onéreux en termes de mobilisation de fonds propres au regard des obligations réglementaires pour le calcul de solvabilité.

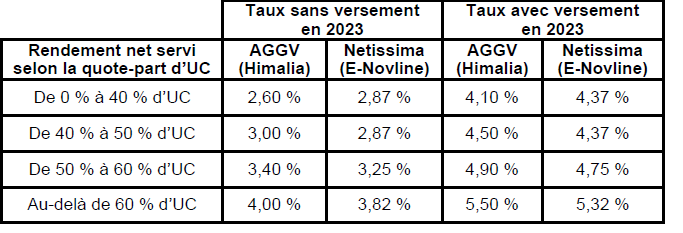

En 2023, la performance du bonus sur stock a permis à Generali de servir, selon la quote-part d’unités de compte présente au sein des contrats, des rendements nets compris entre 2,60 % et 3,82 %. En intégrant le boost sur les versements effectués en 2023 entre 1 % et 1,50 %, les rendements maximum 2023 ont été compris entre 4,10 % et 5,32 % (cf. tableau ci-contre).

Il est à signaler que le fonds en euros éligible au sein du contrat E-NOVLINE, à savoir Netissima, est, à notre connaissance, le seul fonds euro éligible à un contrat à frais 0 % à servir un rendement 2023 supérieur à 5 %, ce qui est remarquable. Il va sans dire qu’avec de tels rendements, Generali a littéralement balayé la concurrence du livret A, des comptes à terme, des sicav monétaires et même des fonds euro des compagnies concurrentes.

Pour rappel, cette politique commerciale exceptionnelle a pour but de faciliter la collecte en fonds euro dans un contexte de taux d’intérêt élevés permettant ainsi de pérenniser les rendements futurs des fonds en euros. De plus, cela permet également de dissuader les épargnants de décollecter leurs avoirs en fonds en euros évitant à la compagnie d’avoir à matérialiser des moins-values car, comme évoqué précédemment, les obligations au sein des fonds euro sont valorisées à un niveau supérieur à leur valeur de marché.

Pour 2024, Generali poursuit ses offres agressives car le timing pour acquérir des obligations est toujours favorable. Dans la foulée de 2023, vous pourrez donc obtenir des rendements proches de 5 % en 2024 et 2025.

L’offre concernant le contrat Himalia est la suivante : tout versement sur le fonds en euros AGGV opéré d’ici le 29 février 2024 bénéficie d’une rémunération complémentaire nette de frais de gestion de 1,80 %. Si vous ne pouvez pas effectuer votre versement d’ici le 29 février, sachez que Generali devrait néanmoins poursuivre des offres attractives au cours du premier semestre 2024.

Cette bonification de 1,80 % n’est soumise à aucune condition de versement sur les unités de compte de sorte que vous pouvez verser la totalité sur le fonds en euros et bénéficier du bonus de 1,80 % sur le rendement de 2024 et 2025. Si le rendement du fonds AGGV en 2024 ressort à 2,50 %, le versement que vous aurez effectué en 2024 bénéficiera donc d’une rémunération de 4,30 %. A ceci s’ajoute un bonus sur stock fonction de la quote-part en unités de compte figurant sur le contrat fin 2024. Ce bonus permet d’obtenir un complément de rémunération maximum de 1,70 % net de frais de gestion. Si ces bonus demeurent cumulables, ils sont toutefois plafonnés au taux net de 4,80 % ! En résumé, en effectuant un versement sur le fonds en euros du contrat HIMALIA, vous pouvez obtenir une rémunération nette de 4,80 % sur 2024 et 2025. Après application de la fiscalité au PFU de 30 %, il en ressort un rendement net de 3,36 %. Il est à noter que cette rémunération est supérieure à celle du livret A fixée pour le moment à 3 % nets d’impôt. A noter que la rémunération du livret A est susceptible de diminuer au cours des prochains mois. Cette rémunération est également nettement supérieure à celle servie par les comptes à terme dont les meilleurs rendements à l’attention des particuliers ressortent à moins de 4 % avant fiscalité, soit 2,80 % nets.

L’avantage de l’offre Generali est l’absence de blocage de l’épargne. Ainsi, si début 2024, vous avez versé 100 000 € sur le fonds AGGV et que vous avez récupéré 60 000 € début juillet 2024, vous bénéficierez de la rémunération complémentaire de 1,80 % en totalité sur le solde en compte à fin décembre 2024 et au prorata temporis sur celle retirée en cours d’année. En clair, vous aurez bénéficié d’une rémunération complémentaire de 0,90 % sur les 60 000 € récupérés début juillet et de 1,80 % sur les 40 000 € présents en décembre 2024. Il s’agit d’une exception Generali car les bonus délivrés par les autres compagnies sont soumis à une absence totale de rachat sur 2024 et 2025. Ce mécanisme est particulièrement avantageux car vous n’êtes soumis à aucune durée de détention minimale et êtes certain d’empocher le bonus même si vous laissez vos capitaux placés sur une courte période !

Le fonds Netissima, fonds euro éligible au sein du contrat à frais 0 % E-Novline, bénéficie également d’un bonus sur versement fixé à 1,50 % au titre de 2024 et 2025. Le bonus sur stock est, quant à lui, fixé à 0,50 % sachant que les bonifications ne pourront aboutir à un rendement global net supérieur à 4,85 %.

A l’instar de 2023, effectuer des versements complémentaires sur son contrat Himalia ou E-Novline, ou en ouvrir un si vous n’en n’avez pas, vous permettra de placer votre épargne à un taux garanti de 4,80 % (contrat Himalia) ou 4,85 % (contrat E-Novline) sur 2024 et 2025. En raison de la baisse des taux d’intérêt attendue en 2024 suite au reflux des tensions inflationnistes, nul doute qu’un tel rendement s’avère exceptionnel. Et ce d’autant plus que votre épargne n’est pas bloquée car vous conservez la possibilité de récupérer vos capitaux à tout moment. Ce faisant, vous disposerez d’un rendement après impôts et prélèvements sociaux supérieur au livret A et ceci sans être contraint au plafond des 22 950 € du livret A et de 12 000 € du LDDS.

Il s’agit indéniablement d’une offre rare qui ne se reproduira pas de sitôt car lorsque les taux auront baissé, les offres promotionnelles sur le fonds euro ne seront pas reconduites. Gardez en mémoire que vous êtes certain d’être gagnant et ce quelle que soit la durée de placement ! N’hésitez pas à nous solliciter pour de plus amples informations.